Régimen Impositivo Simplificado Ecuatoriano SRI

RÉGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO (RISE) SRI

RISE- Régimen Impositivo Simplificado:

¿QUÉ ES EL RISE?

¿QUIÉNES SE PUEDEN INCORPORAR?

VENTA A CONSUMIDORES FINALES:

Pueden sujetarse al Régimen Simplificado las personas naturales que desarrollen actividades de producción, comercialización y transferencia de bienes o prestación de servicios a: CONSUMIDORES FINALES

¿QUIÉNES NO SE PUEDEN INCORPORAR?

- Personas Jurídicas

CONTABILIDAD

- Personas que fueron agentes de retención en los últimos 3 años.

ACTIVIDADES

- Agenciamiento de bolsa

- Publicidad y Propaganda

- Almacenamiento de productos de terceros

- Organización espectáculos

- Libre ejercicio profesional

- Agentes de aduana

- Producción de bienes ICE

- Comercialización y distribución de combustibles

- Imprentas autorizadas por el SRI

- Corretaje de bienes raíces

- De comisionistas,

- De arriendo de bienes inmuebles,

- De alquiler de bienes muebles.

- De naturaleza agropecuaria (Producción y Cultivo del banano) numeral 16, Art. 97.3 LRTI

BENEFICIOS DEL RISE

- No tienen que presentar formularios de declaración de impuestos, ni contratar asesores ni tramitadores.

- Recepción de pagos en Instituciones Financieras a nivel nacional.

- Apertura de rápidas opciones de pago a futuro, vía canales alternativos.

2. No tienen la obligación de llevar contabilidad

- Simplificación del registro de sus transacciones económicas.

- Con llevar un registro (cuaderno) de ventas y compras es suficiente.

- No se les efectúan retenciones:

- Del 1%, 2%, 8% y 10% por Impuesto a la Renta.

- Del 30%, 70% o 100% por IVA.

- Evita pagos en exceso y pérdida de liquidez.

4. Deducción de cuotas por nuevos trabajadores

- Descuento del 5% de su cuota durante todo un año por cada nuevo empleado debidamente afiliado al IESS.

- Contribuye con la generación de nuevas plazas de trabajo.

5. Notas de venta

- Las notas de venta solo contedrán la fecha de la transacción y monto total (sin desglosar el IVA).

- Es obligatorio emitir la nota de venta a partir de los $12 o por un valor menor si el cliente lo solicita.

- Al final del día se emitirá una nota de venta resumen por el monto total de las transacciones inferiores a $12 por las que no se emitió el comprobante.

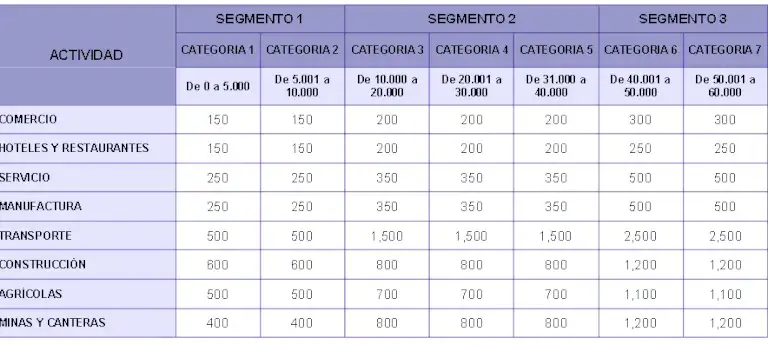

MONTOS MÁXIMOS PARA EMISIÓN DE NOTAS DE VENTA

NOTA DE VENTA

El monto de emisión debe constar impreso en la nota de venta

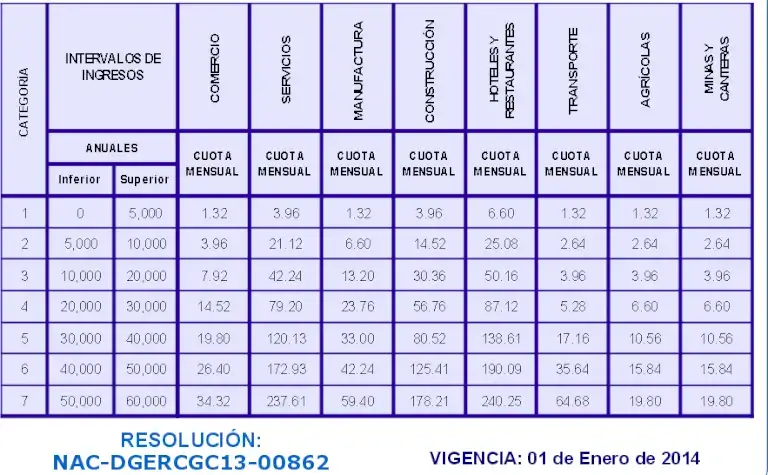

TABLA DE CUOTAS DEL RISE

APLICACIÓN DE CUOTAS

El Sr. Javier Farías se dedica a la actividad de comercio por la cual percibe ingresos por $3.000,00 anuales, también se dedica a prestar servicio de plomería por la que percibe $1.500,00 anuales. ¿Qué cuota debe pagar el Sr. Javier Farías?

¿CÓMO CUMPLIR?

SUSPENSIÓN TEMPORAL

- El contribuyente podrá solicitar la suspensión del pago de cuotas, por cierre temporal, por un lapso no inferior a tres meses, ni superior a un año.(Art. 215 RLRTI)

RECATEGORIZACIÓN

- Si los ingresos sobrepasan el límite superior de la categoría en la cual se haya ubicado deberá recategorizarse inmediatamente .

- Si los ingresos fueron inferiores al mínimo de la categoría en la que se haya ubicado, deberá recactegorizarse durante el primer trimestre de cada año. (Art. 203 RLRTI)

PAGO DE CUOTAS

1. Cuota a la fecha: Cancelar el periodo actual, cuotas vencidas y títulos de crédito, de ser el caso más intereses.

2. Cuota Global: Pago de cuotas del inciso anterior más cuotas de los meses restantes del ejercicio fiscal.

En el caso de recategorización voluntaria o de oficio, la nueva cuota será pagada desde el primer día del mes siguiente al de la fecha de notificación o recategorización

Deberán cancelar los intereses por mora según lo dispuesto en el Código Tributario, en caso de no efectuar su pago correspondiente.

SANCIONES

CLAUSURA POR 7 DÍAS

- No mantener documentos de sustento por sus transacciones

- No actualizar el RUC (MULTA RUC).

- Registrarse en una categoría inferior.

- Retrasado en el pago de 3 o más cuotas.

EXCLUSIÓN: Por retraso en el pago de 6 cuotas o más, sin lograr reincorporarse hasta 24 meses desde la notificación (última exclusión).(Art. 217 RALRTI)

RENUNCIA VOLUNTARIA:

Los contribuyentes que hayan renunciado al RISE, no podrán reincorporarse al mismo hasta que hayan transcurrido 12 meses desde la fecha de la renuncia registrada en el RUC. (Art. 216 RALRTI)

DINERO ELECTRÓNICO

¿QUÉ ES EL DINERO ELECTRÓNICO?