Guía práctica para la declaración del Impuesto a la Renta

GUÍA PRÁCTICA PARA LA DECLARACIÓN DEL IMPUESTO A LA RENTA PARA PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD Y DEDUCCIÓN DE GASTOS PERSONALES

Personas naturales no obligadas a llevar contabilidad:

Contribuyentes no obligados a llevar contabilidad

Las Personas naturales que realicen actividades empresariales y que operen con capital propio menor a US$ 93.690,00 al 1ro de enero de cada ejercicio impositivo u obtengan ingresos brutos anuales del ejercicio inmediato anterior inferiores a US$ 156.150,00, o cuyos costos y gastos anuales hayan sido menores o iguales a US$124.920,00; así como los profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos no están obligados a llevar contabilidad, sin embargo, deberán llevar una cuenta de ingresos y egresos para determinar su renta imponible. (Reglamento para la Aplicación de la Ley Orgánica de Régimen Tributario Interno, Capítulo V Art. 37 y 38).

Para el caso de personas naturales cuya actividad habitual sea el arrendamiento de bienes inmuebles, no se considerará el límite del capital propio.

Con la intención de facilitar a los contribuyentes el cumplimiento de sus deberes formales relacionados a la presentación de la declaración del Impuesto a la Renta correspondiente al ejercicio económico 2014, se ha elaborado la presente guía, que contiene instrucciones para la elaboración y envío de su declaración, además de varios ejemplos prácticos aplicando los gastos personales deducibles que seencuentran vigentes, para lo cual, dependiendo del caso, se deberá considerar lo siguiente:

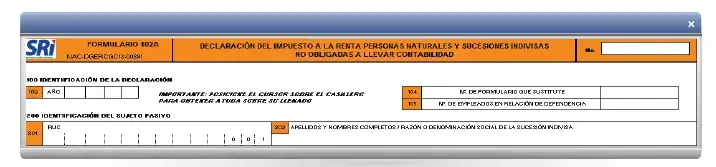

![]() Utilizar el formulario 102 A

Utilizar el formulario 102 A

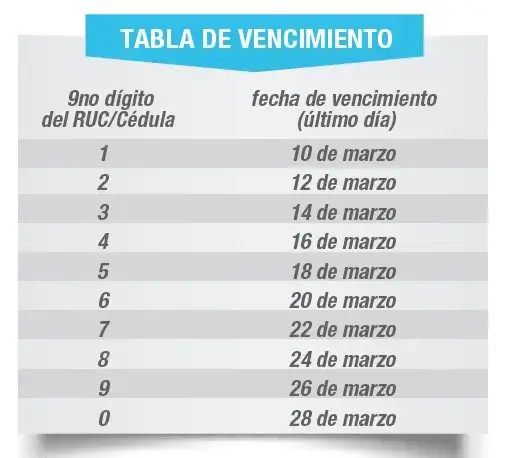

![]() El período para declarar inicia el 1ro de febrero y se extiende hasta el mes de marzo de cada año. Las fechas de vencimiento van del 10 al 28 de marzo, dependiendo del noveno dígito del RUC o cédula, de acuerdo a la siguiente tabla:

El período para declarar inicia el 1ro de febrero y se extiende hasta el mes de marzo de cada año. Las fechas de vencimiento van del 10 al 28 de marzo, dependiendo del noveno dígito del RUC o cédula, de acuerdo a la siguiente tabla:

![]() Obligación de llevar un registro de ingresos y gastos

Obligación de llevar un registro de ingresos y gastos

Según el Art. 38 del Reglamento de Aplicación a la Ley de Régimen Tributario Interno, esta cuenta o registro de ingresos y egresos debe contener la siguiente información:

![]() Gastos personales deducibles

Gastos personales deducibles

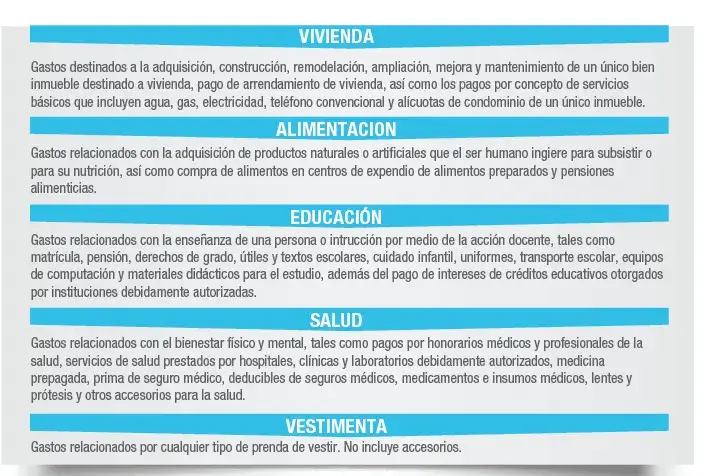

Las personas naturales podrán deducir sus gastos personales, sin IVA e ICE, así como los de su cónyuge o conviviente e hijos menores de edad o con discapacidad. Para la deducibilidad de gastos personales, estos deberán estar respaldados por comprobantes de venta autorizados, conforme lo señala el Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios. Dichos comprobantes podrán estar a nombre del contribuyente o de cualquier integrante de la unidad familiar del contribuyente. No cabe la deducibilidad de un mismo gasto por más de una vez o en diferentes

contribuyentes.

Se entiende por unidad familiar la integrada por los cónyuges no separados legalmente, hijos menores de edad no emancipados e hijos con discapacidad independientemente de su edad. En los casos de separación legal o cuando no exista vínculo matrimonial, la unidad familiar será la formada por los convivientes integrantes de la unión de hecho y sus hijos menores de edad no emancipados o los mayores de edad con discapacidad que dependan de uno u otro.

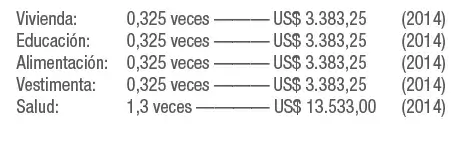

La deducción total por gastos personales no podrá superar el 50% del total de los ingresos gravados del contribuyente y, en ningún caso será mayor al equivalente a 1,3 veces la fracción básica desgravadade Impuesto a la Renta de personas naturales, esto es US$13.533,00, ya que para el año 2014 la

fracción básica desgravada fue de US$10.410.00. Independientemente de los límites indicados en el párrafo anterior, la cuantía máxima de cada tipo de gasto no podrá exceder la fracción básica desgravada de Impuesto a la Renta en:

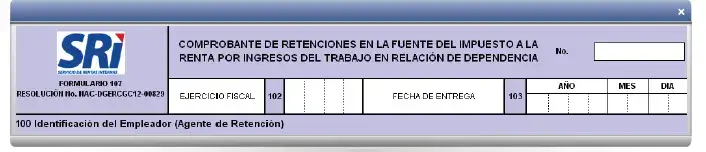

- Para las personas naturales que perciban ingresos únicamente en relación de dependencia de un solo empleador y que no utilicen sus gastos personales para deducir su base imponible de Impuesto a la Renta; los comprobantes de retención entregados por el empleador, se constituirán en la declaración del impuesto y, por lo tanto, no deben presentar declaración del Impuesto a la Renta en el formulario 102A. El comprobante de retención del Impuesto a la Renta sobre ingresos del trabajo en relación de dependencia es el formulario 107 que obligatoriamente le debe entregar su agente de retención hasta el 31 de enero del año siguiente, el mismo que se constituye en su declaración de Impuesto a la Renta.De igual forma, aquellas personas naturales que de haber utilizado sus gastos personales, no tengan valores para reliquidar por las retenciones realizadas por su empleador, no estarán en la obligación de presentar su declaración de Impuesto a la Renta.

La persona natural que trabaja únicamente en relación de dependencia en una sola empresa y su ingreso anual no ha superado en el año 2014 los US$ 10.410,00 no paga Impuesto a la Renta, sin embargo, su agente de retención está obligado a entregarle el formulario 107.

- Con el fin de que los gastos personales sean considerados en las retenciones mensuales que realizan los empleadores, los contribuyentes que laboran bajo relación de dependencia presentarán a su empleador, en documento impreso, en dos ejemplares iguales, una proyección de los gastos personales susceptibles de deducción para efecto del cálculo del Impuesto a la Renta que consideren incurrirán en el respectivo ejercicio económico. El documento que el empleado presentará a su empleador con la proyección de sus gastos personales será el formulario SRI-GP, disponible en la página web del SRI www.sri.gob.ec

- Las personas naturales que además de percibir ingresos en relación de dependencia perciben ingresos de otras fuentes, como por ejemplo: arrendamiento de inmuebles, actividades empresariales, honorarios profesionales, rendimientos financieros, etc., están obligadas a sumar a los ingresos del trabajo en relación de dependencia estos otros ingresos y aplicar las deducciones de gastos personales y todas las demás deducciones asociadas a sus otras fuentes de ingresos para declarar el Impuesto a la Renta en el formulario 102A, solo si los ingresos totales

anuales superan los US$ 10.410,00 para el año 2014.

Tabla para el cálculo del Impuesto a la Renta de personas naturales, ejercicio 2014:

![]() Forma de presentar la declaración

Forma de presentar la declaración

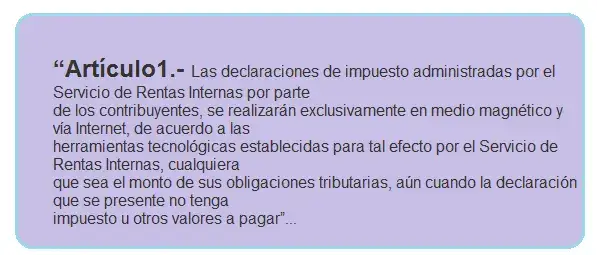

En el Registro Oficial 635 del 7 de febrero del 2012 se publicó la resolución NAC-DGERCGC12-00032, la cual en su artículo 1, señala:

Por lo expuesto anteriormente, la declaración del Impuesto a la Renta del periodo fiscal 2014, debe ser presentada exclusivamente por Internet.

![]() Instrucciones generales para declarar impuestos por Internet

Instrucciones generales para declarar impuestos por Internet

- Solicite su clave de acceso en las oficinas del SRI presentando su cédula de ciudadanía, papeleta de votación y demás requisitos estipulados para el efecto.

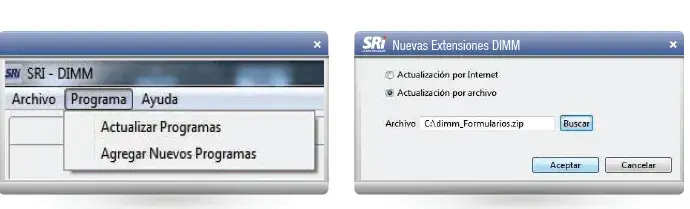

- Obtenga el programa de Declaración de Información en Medio Magnético – DIMM Multiplataforma, disponible en la dirección electrónica: www.sri.gob.ec o en cualquier oficina del SRI. Para instalarlo debe realizar los siguientes pasos:

a) Ejecute el programa DIMM

b) En la barra de menú, seleccione la opción “Programa”, luego “Agregar Nuevos Programas”. En el recuadro que aparece a continuación escoja “Actualización por archivo”, cargue el programa dimm_formularios.zip y presione el botón “Aceptar”.

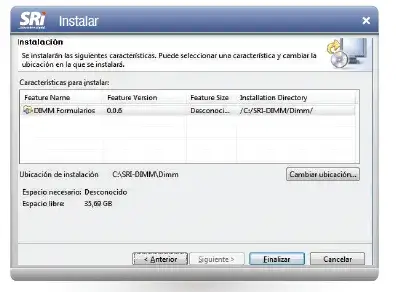

c)En la ventana de la imagen marque la opción “SRI site” y presione el botón “Siguiente”. Luego acepte los términos del acuerdo de licencia y presione el botón “Siguiente”.

d) A continuación, presione el botón “Finalizar”.

d) A continuación, presione el botón “Finalizar”.

Inmediatamente después, de manera automática, iniciará la instalación del programa DIMM formularios en su computador. Para finalizar la instalación presione el botón “Si” en el mensaje que recomienda reiniciar el programa DIMM.

- Elabore su declaración

a) Ejecute el programa DIMM y seleccione en la barra de menú la opción “DIMM formularios” / “Dimm formularios”.

b) Luego de unos segundos aparecerá una nueva ventana con el menú inicial de la aplicación, desde la cual podrá iniciar el proceso de generación de la declaración. Escoja la opción “Elaborar Nueva Declaración”.

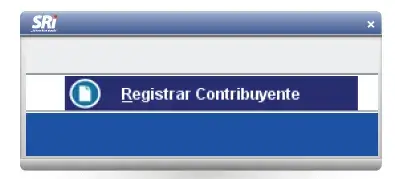

c) A continuación, en la pantalla “Selección del Declarante” presione el botón “Registrar Contribuyente”.

d) Seleccione y registre los datos correspondientes que aparecen en la pantalla “Registro de Contribuyente” y presione el botón “Guardar”.

En caso de que haya inconsistencias, la aplicación desplegará un mensaje de error para que procedaa corregirlos; caso contrario, confirmará que los datos han sido guardados exitosamente.

e) A continuación, marque el contribuyente declarante con el que desea generar la declaración y presione el botón “Siguiente”.

En este punto, la aplicación le permitirá editar o eliminar los datos del contribuyente declarante que se encuentren registrados.

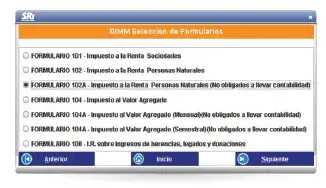

e)Seleccione el tipo de formulario de la declaración que desea generar y presione el botón “Siguiente”.

f) Después seleccione el período fiscal al que corresponde la declaración que desea generar y presione el botón “Siguiente”.

g)A continuación seleccione el tipo de declaración que desea generar (Original o Sustitutiva). Recuerde que si se trata de una declaración sustitutiva, de manera obligatoria deberá ingresar el número de formulario que desea sustituir. Presione el botón “Siguiente”.

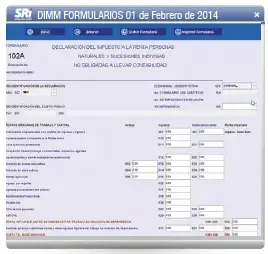

h) Aparecerá en pantalla el formulario seleccionado, para que pueda registrar en los campos que requiera los valores o datos correspondientes.

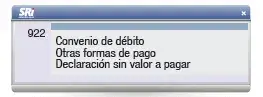

i) Seleccione la forma de pago de su declaración:

i.1) Declaración sin valor a pagar: para declaraciones en cero o pagadas en su totalidad mediante notas de crédito o compensaciones.

i.2) Otras formas de pago: Puede cancelar su declaración de acuerdo a las opciones que brindan para el efecto las instituciones financieras: ventanillas, cajero automático, tarjeta de crédito, página web de bancos, etc.

i.3) Convenio de débito: Debe registrar su cuenta a través de la página web (Servicios en Línea) en la opción “Registro y/o Actualización de Cuentas Bancarias”. Al elegir esta opción, deberá seleccionar el nombre de la institución financiera a la cual pertenece la cuenta de donde se realizará el débito.

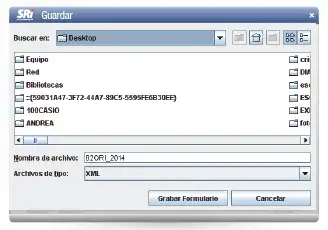

j) Una vez que haya llenado el formulario, presione el botón “Grabar” y la aplicación ejecutará las validaciones correspondientes para verificar que los valores o datos ingresados sean consistentes.

En caso de encontrar errores graves, aparecerá un mensaje que señala que la declaración no puede ser generada, por lo que necesita ser revisada. Si detecta errores leves, aparecerá un mensaje indicando que la información ingresada puede ser incorrecta o requiere de su revisión de manera opcional. Si la aplicación no detectó inconsistencias graves y acepta las advertencias (en caso de tenerlas), aparecerá una ventana en la cual usted puede cambiar el nombre del archivo XML que por defecto es asignado, así como también seleccionar la ubicación donde desea guardarlo.

- Envíe su declaración

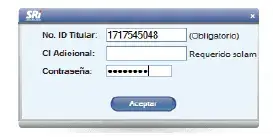

a)Ingrese a la página web www.sri.gob.ec y seleccione la opción “Servicios en Línea”.

b) En la pantalla que aparece a continuación digite su número de identificación y su clave de acceso.

c)continuación, seleccione la opción “General” y luego la opción “Declaraciones”.

d) En la pantalla que aparece a continuación seleccione “Declaración de Impuestos” y se desplegará el listado de formularios. En este caso seleccione “Declaración de Impuesto a la Renta Personas Naturales formulario 102”.

e) Luego seleccione el periodo fiscal a declarar y marque la opción “Examinar”.

f) Recupere el archivo XML que generó en el programa DIMM Multiplataforma, seleccione la “Forma de pago” y posteriormente la opción “Subir Archivo”.

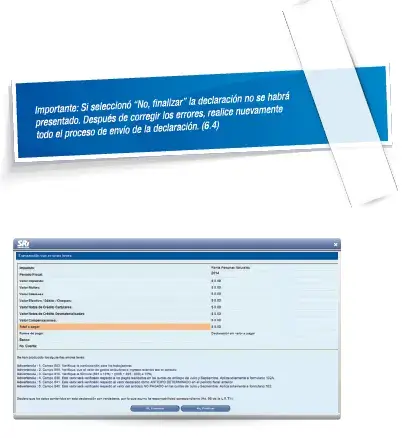

El sistema realizará las validaciones correspondientes. En caso de que haya errores graves la declaración no será aceptada y se mostrarán las inconsistencias para que pueda realizar las correcciones correspondientes.

En el caso de errores leves la declaración requiere de su revisión de manera opcional. Una vez verificados los errores escoja la opción “Sí, continuar”. En caso de que requiera realizar algún tipo de corrección o cambio en su declaración escoja “No, finalizar”.

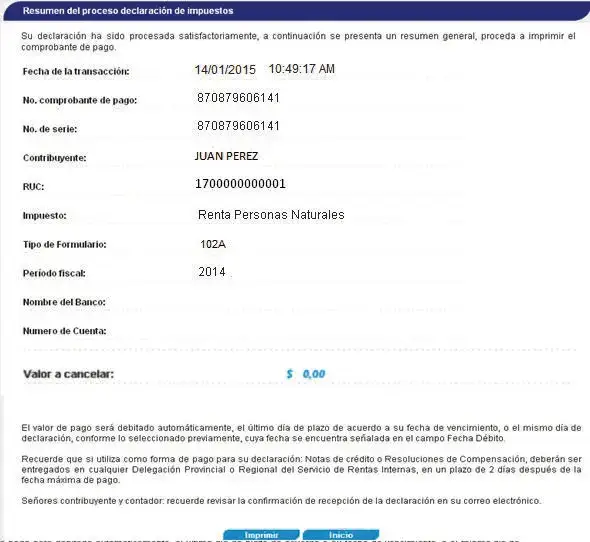

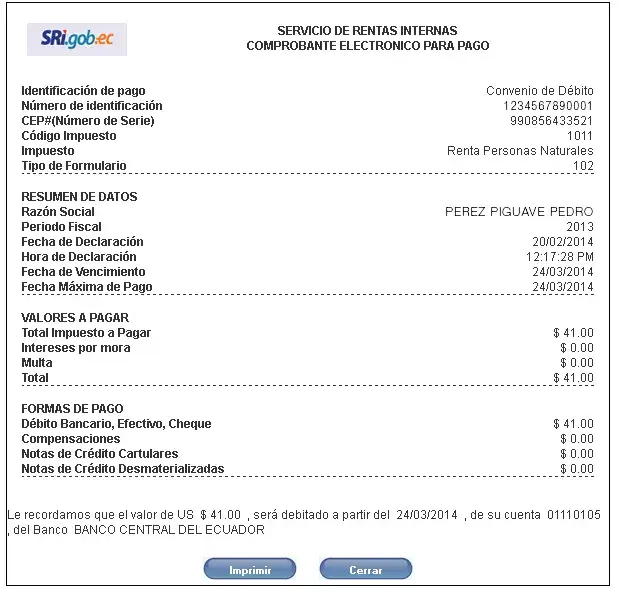

Si escogió la opción “Sí, continuar” el sistema le desplegará el detalle de la transacción realizada y podrá imprimir el Comprobante Electrónico de Pago, el cual es la constancia de la presentación de la declaración.

![]() Intereses y multas por declaraciones tardías en la declaración y pago del Impuesto a la Renta

Intereses y multas por declaraciones tardías en la declaración y pago del Impuesto a la Renta

Los contribuyentes personas naturales, que presenten sus declaraciones fuera de los plazos previstos en el Reglamento, deben calcular e incluir en sus declaraciones los intereses y las multas correspondientes:

- Multa: se calcula esta sanción cuando el contribuyente no ha presentado la declaración del Impuesto a la Renta en los plazos previstos en el reglamento.

Personas naturales- Impuesto a la Renta Anual - Interés por mora: se calcula esta sanción cuando el contribuyente no ha pagado el valor del Impuesto a la Renta en los plazos previstos en el Reglamento. El interés aplicado es el interés anual equivalente a 1.5 veces la tasa activa referencial para noventa días establecida por el Banco Central del Ecuador.

![]() Anticipo

Anticipo

El anticipo del Impuesto a la Renta lo determina el contribuyente en su declaración del ejercicio se paga en dos cuotas, la primera en julio, la segunda en septiembre y el saldo del anticipo pagado se liquidará dentro de los plazos establecidos para presentar la declaración del Impuesto a la Renta conjuntamente con la declaración correspondiente. El valor del anticipo para el caso de personas naturales no obligadas a llevar contabilidad, es el

equivalente al 50% del Impuesto a la Renta determinado en el ejercicio anterior, menos las retenciones en la fuente del Impuesto a la Renta que le hayan sido practicadas en el mismo ejercicio.

![]()

Devolución de Impuesto a la Renta

En caso de que las retenciones que le hubieren efectuado sean mayores al impuesto causado, el contribuyente podrá solicitar la devolución enviando su solicitud por Internet o presentándola en las oficinas del Servicio de Rentas Internas.

![]()

Presentación del Anexo de Gastos Personales

Deben presentar la información relativa a gastos personales, correspondiente al año inmediato anterior, las personas naturales que en dicho periodo hayan tenido gastos personales deducibles superiores a US$ 5.205,00. (Valor para el año 2014).

La información del anexo de Gastos Personales se elaborará de acuerdo al formato previsto por el su página web: www.sri.gob.ec.

El anexo de Gastos Personales deberá enviarse a través de Internet, según el siguiente calendario en consideración al noveno dígito de su cédula o RUC: