Impuesto a la Renta sobre Ingresos provenientes de Herencias SRI

IMPUESTO A LA RENTA SOBRE INGRESOS PROVENIENTES DE HERENCIAS, LEGADOS Y DONACIONES – SRI

Impuesto a la Renta

Este Impuesto grava el acrecimiento patrimonial motivado por la transmisión de dominio y a la transferencia a título gratuito de bienes y derechos situados en el Ecuador. Grava también a la transmisión de dominio o a la transferencia de dominio o a la transferencia de bienes y derechos que hubiere poseído el causante o posea el donante en el exterior a favor de residentes en el Ecuador.

Hecho Generador

Para herencias y legados se produce en el momento en que fallece la persona de cuya sucesión se defiere al heredero o legatario, si éste no es llamado condicionalmente. Para el caso de donaciones, el hecho generador será el otorgamiento de actos o contratos que determinen la transferencia a título gratuito de un bien o derecho.

QUIÉNES PAGARÍAN:

Todos aquellos beneficiarios:

- Herencias (asignaciones a título universal)

- Legados (asignaciones a título singular)

- Donaciones (asignaciones a título singular)

DÓNDE:

- En el banco; o,

- Internet.

ORDEN SUCESORIO SUCESIÓN INTESTADA

1. Hijos (Art, 1028)

2. Padres y cónyuge sobreviviente, en partes iguales (Art. 1030)

3. Hermanos (Art. 1031)

4. Sobrinos y Estado (Art. 1032)

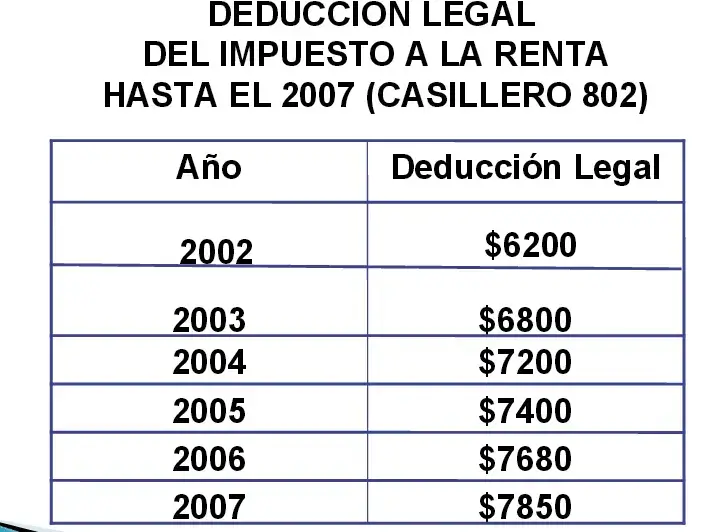

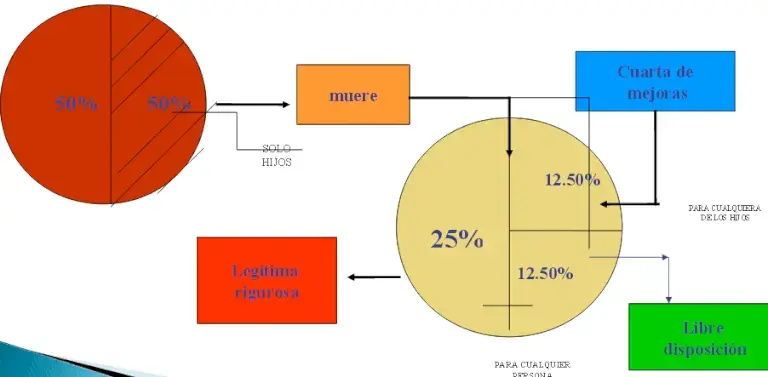

DEDUCIBLES

- Gastos funerales

- Gastos de última enfermedad

- Deudas Hereditarias

- Deudas testamentarias; e,

- Impuestos personales pendientes de pago del causante.

Criterios de Valoración

1. bienes muebles en general (avalúo comercial o el valor residual)

2. bienes inmuebles (avalúo comercial )

3. valores fiduciarios y más documentos objeto de cotización en la Bolsa de Valores (valor a la fecha de presentación de la declaración)

4. Los valores en moneda distinta al dólar (cotización a la fecha de presentación de la declaración)

5. derechos en las sociedades de hecho (valor según el balance de situación año anterior a la presentación de la declaración

6. automotores (avalúo Base Nacional de Datos de Vehículos SRI el año en el que se verifique el hecho generador

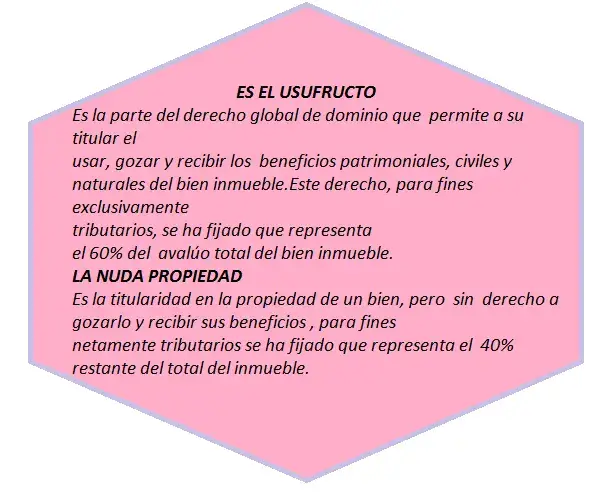

7. El valor imponible de los derechos de uso y habitación, obtenido a título gratuito, será el equivalente al 60% del valor del inmueble. El valor de la nuda propiedad motivo de la herencia, legado o donación será equivalente al 40% del valor del inmueble.

BASE IMPONIBLE

Valor de los bienes y derechos percibidos por cada heredero, legatario o donatario, menos la parte proporcional de las deducciones atribuibles a este ingreso. S e repartirá en partes iguales en el caso de no existir testamento , caso contrario se respetará la voluntad del causante(se debe conocer el origen de los bienes) . De esta forma se tendrá la cuota o porción líquida para cada uno. Sólo en Donaciones si recibiera más de una en un año, hacer sustitutiva consolidando todo.

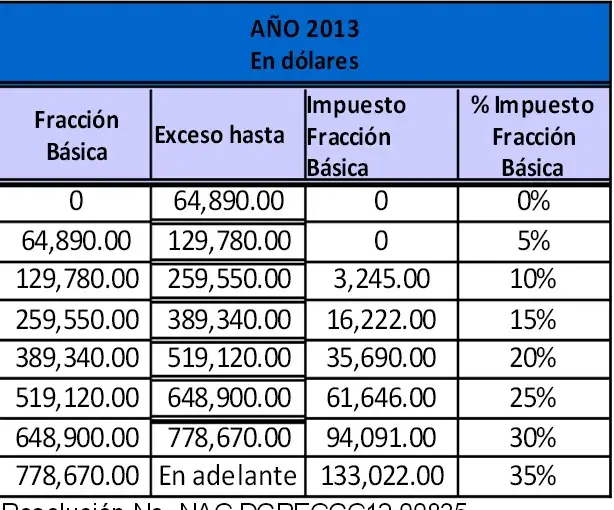

Tarifa del Impuesto

Se aplicarán las tarifas de la tabla de la LRTI Consideraciones: -primer grado de consanguinidad con el causante y sean mayores de edad, las tarifas de la tabla de la LRTI serán reducidas a la mitad. -hijos del causante son menores de edad o con discapacidad de al menos el 30% según el CONADIS, no serán sujetos de este impuesto.

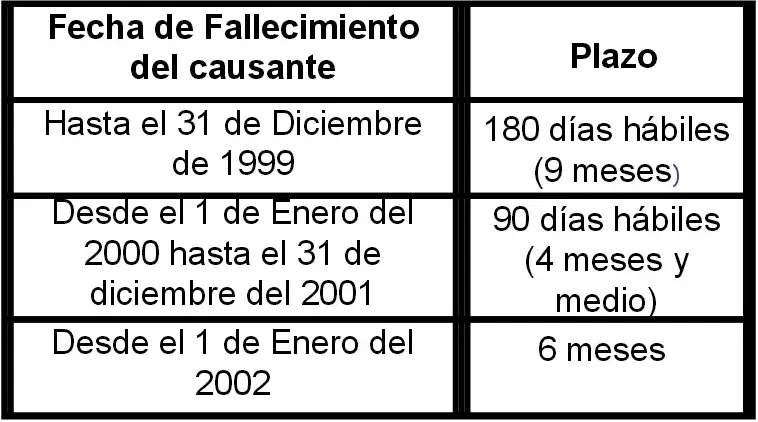

PLAZOS PARA DECLARACIÓN Y PAGO

1. En el caso de herencias y legados dentro del plazo de seis meses a contarse desde la fecha de fallecimiento del causante desde enero del 2002. 2. En el caso de donaciones, en forma previa a la inscripción de la escritura o contrato pertinente desde enero del 2002

Procedimiento para declarar

1. El contribuyente deberá llenar el formulario 108 contando con la asesoría de la Administración

2. Relaizar su declaración por Internet, si tiene valores a pagar debe ir al Banco.

3. Regresa a cualquier agencia del SRI para solicitar la entrega de los Anexos.

4. Una vez ingresado el Anexo, se imprime el reporte que genera el sistema se sella y es firmado por el funcionario.

5. El original del anexo va al archivo y la copia va al contribuyente.

REQUISITOS PARA LA ASESORIA DEL FORMULARIO 108

1. Solicitar la clave para declaraciones en el SRI por cada heredero o donatario, partida de defunción

2. En caso de inmuebles impuesto predial o ficha catastral

3. En caso de vehículos copia de la matrícula o placas

4. En caso de negocios unipersonales el patrimonio neto (EN FORMA VERBAL)

6. En caso de muebles el valor comercial

Los Herederos tienen un plazo para realizar esta Declaración

MULTAS

INTERÉS

ART. 21 CÓDIGO TRIBUTARIO

Si generó impuesto a pagar de acuerdo a las tasas de interés aplicables a cada período trimestral desde la fecha de su exigibilidad hasta la de su extinción.

ANEXO AL FORMULARIO 108

Aquí se va a detallar toda la información que se declaró. Este documento se debe entregar al contribuyente únicamente cuando nos presente el Formulario 108 ingresado por Internet y pagado de ser el caso.

RUC DE SUCESIÓN INDIVISA

Si se hereda un bien que tiene actividad económica, pero los herederos no han decidido quién se va a beneficiar de ello, se saca un RUC para seguir administrándolo hasta que haya una repartición legal. Este se generará como una sociedad de hecho y tendrá las obligaciones tributarias como persona natural.

Del Testamento

El testamento es un acto más o menos solemne en que una persona dispone del todo o de una parte de sus bienes, para que tenga pleno efecto después de sus días, conservando la facultad de revocar las disposiciones contenidas en él, mientras viva.

ASIGNACIÓN TESTAMENTARIA

DEFINICIÓN DE LEGATARIO

Persona natural o jurídica asignada a título singular , sobre algún bien o derecho claramente individualizado, y solo existe cuando hay solo existe cuando hay testamento.

EL ALBACEA

IMPUESTO A LA RENTA SOBRE INGRESOS

PROVENIENTES DE DONACIONES

IMPUESTO A LA DONACIÓN

Es todo aquello que grava un acrecimiento que toda persona natural o sociedad pueda tener como beneficiario de una transferencia de dominio a título gratuito por cualquier acto o contrato.

ACTOS A TÍTULO GRATUITO QUE ESTÁN GRAVADOS

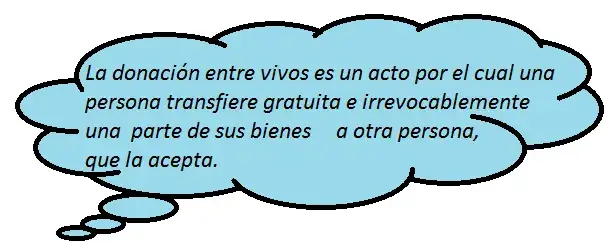

LA DONACIÓN

Cuándo se configura Donación?

EL DONATARIO

EL DONANTE

HAY DOS TIPOS DE DONACIONES

- Donación sin Reserva de usufructo

- Donación con Reserva de usufructo

*Donación sin Reserva de Usufructo

*Donación con reserva de Usufructo

DONACIONES PRESUNTAS

Se presumirá donación, salvo prueba en contrario salvo prueba en contrario , para los efectos impositivos de los que trata esta norma, toda transferencia de dominio de bienes y derechos de ascendientes a descendientes o ascendientes a descendientes o viceversa viceversa .

Se presumirá donación, salvo prueba en contrario salvo prueba en contrario , incluso en la transferencia realizada con intervención de terceros cuando los bienes y derechos han sido de propiedad de los donantes hasta dentro de los cinco hasta dentro de los cinco años anteriores años anteriores ; en este caso los impuestos municipales pagados por la transferencia serán considerados créditos tributarios para determinar este impuesto.

LAS CAPITULACIONES MATRIMONIALES

Son contratos en los cuales se puede modificar las reglas generales aplicables a la sociedad conyugal entregando bienes a la misma que por algún motivo no deberían entrar.

LA DONACIÓN EN UNA LIQUIDACIÓN DE SOCIEDAD CONYUGAL

Con o sin necesidad de un divorcio se puede dar la Liquidación de la Sociedad Conyugal en la cual se renuncia a la parte o parte de ésta que le corresponde a cada uno a favor del otro a título gratuito, de los bienes que se adquirieron anteriormente de este Contrato y que se vayan a adquirir en el futuro.

RENUNCIA DE GANANCIALES

CONCEPTO DE GANANCIALES

Es la parte proporcional que en el matrimonio cada uno tiene derecho al adquirir un ingreso dividiéndose en 50%.

Entonces la RENUNCIA , es un acto por medio del cual uno de los cónyuges renuncia a favor del otro su 50% de uno o varios bienes que conformaban la sociedad conyugal.

La Liquidación es la terminación definitiva de la Sociedad Conyugal y esto abarca la totalidad absoluta de los bienes adquiridos en el haber conyugal, todo lo que adquieran en adelante es de propiedad absoluta de cada uno de ellos.

La Renuncia de gananciales no es la terminación Definitiva de la Sociedad Conyugal y se la puede hacer por todo o una parte específica del haber conyugal, y no afecta a bienes futuros que sigan adquiriendo cada uno de ellos.

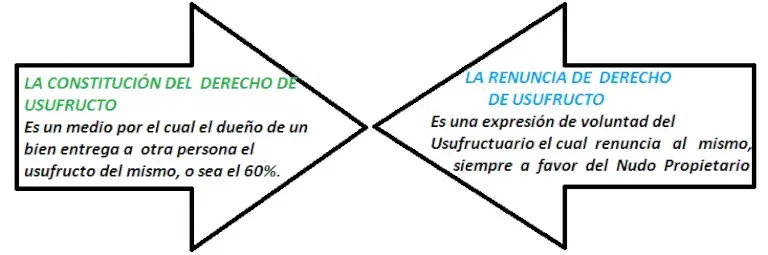

CESIÓN DE DERECHO DE USUFRUCTO

Es un contrato por medio del cual el Usufructuario entrega sus derechos a un tercero a título gratuito

CANCELACIÓN DEL DERECHO DE USUFRUCTO

SI SE CANCELA EL USUFRUCTO POR MUERTE, HAY OBLIGACIÓN DE DECLARAR IMPUESTO A LA HERENCIA ?

PLAZOS PARA DECLARAR EL IMPUESTO A LA DONACIÓN

Fecha de Otorgamiento del acto Plazo

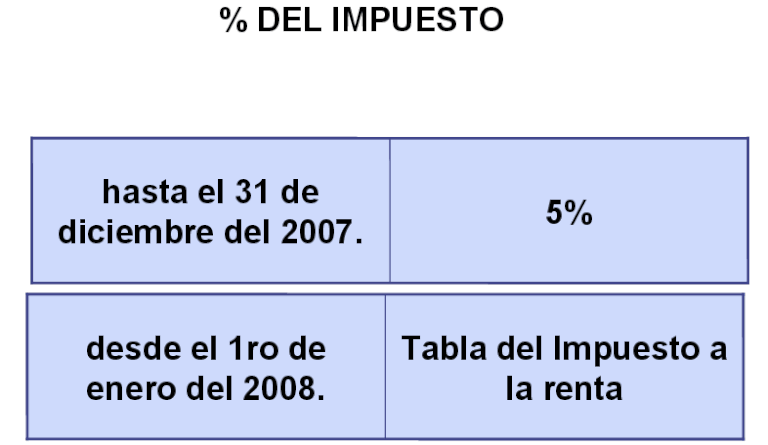

% DEL IMPUESTO

REQUISITOS PARA LA ASESORÍA DEL FORMULARIO 108

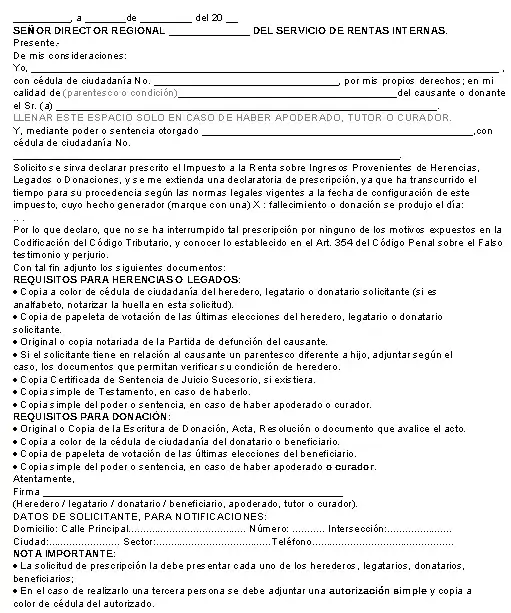

PRESCRIPCIONES DE HERENCIAS Y DONACIONES

PRESCRIPCIÓN DEL IMPUESTO A LAS HERENCIAS, LEGADOS Y DONACIONES

Se interpreta que tal prescripción es procedente a los 5 años contados desde la fecha en que fueron exigibles hasta el 25 de julio del 2002 Desde el 26 de julio del 2002 prescribirá a los 7 años contados desde la fecha que fueron exigibles .

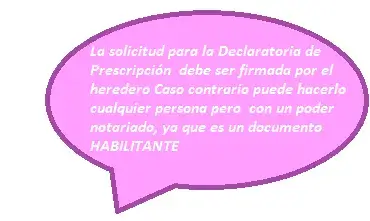

PROCEDIMIENTO PARA SOLICITAR LA DECLARACIÓN DE PRESCRIPCIÓN

1. Solicitar por escrito a las autoridades que se declare prescrito el Impuesto a la Renta sobre ingresos provenientes de Herencias, Legados y Donaciones, tomando en cuenta que ya ha pasado más de 5 o 7 años desde la fecha de Exigibilidad según el caso.

2. Ingresar por ventanilla la solicitud adjuntando los requisitos requeridos.

3. En base a los documentos presentados, la Administración procede a elaborar la Declaratoria de Prescripción y se la entrega en Ventanillas directamente.

INTERRUPCIÓN