Formulario 390

Formulario 390. En el presente artículo te vamos a mencionar la función específica del formulario 390 que debe gestionarse ante la Agencia Tributaria en España. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Índice

1 Formulario 390 ¿Qué es?

2 ¿Para qué sirve el Formulario 390?

3 ¿Cómo presentar el Formulario 390?

3.1 Procedimiento

3.2 Instrucciones para llenarlo

4 Plazos para entregar el Formulario 390

5 ¿Quiénes deben presentar el Formulario 390?

Formulario 390

El formulario 390 es el modelo de documento utilizado para declarar el resumen anual de los impuestos retenidos por concepto de IVA en España. Este formulario te permitirá a su vez tener una contabilidad confiable sobre el impuesto que ocasiona mayor recaudación en España debido al ámbito de aplicación

Y es el Impuesto al valor agregado IVA quien grava un monto por concepto de impuesto al gestionar compras diversas en los productos que aplican. Por ello toda empresa autónoma o dependiente debe llenar este formulario y presentarlo según lo estipulado por la legislación que rige en materia de tributos

Debemos de igual forma mencionarte que este formulario posee la misma importancia con respecto a documentos similares que gestionan la presentación del IVA. Pero la particularidad principal es que esta es de presentación anual que se pauta a final de cada ejercicio fiscal mostrando solo un resumen

Uso del Formulario 390

Ante la eventualidad de presentar el formulario 390, muchos lo suelen confundir con el formulario 303 que en la práctica tratan sobre el IVA. Lo que en términos generales podemos definir una única funcionabilidad de este formulario como la siguiente:

- Mostrar el resumen de las retenciones del IVA durante los 4 trimestres del año fiscal

Pero se deben destacar otras funciones tales como corroborar lo ya manifestado en el formulario 303 que corresponde a una presentación trimestral de dicho impuesto. Por lo tanto se debe tener en cuenta la información recabada y fuente de donde provenga para en definitiva realizar la presentación del formulario 390

Presentación del Formulario 390

La presentación del formulario 390 es un proceso que debe realizarse de forma online siempre y cuando dispongas de las herramientas requeridas para ello. De esa forma pone en practicidad este tipo de trámites que suelen ser realizados a través del portal web de la Agencia Tributaria en España

Por lo tanto el contribuyente debe estar debidamente registrado en el sistema y de forma frecuente haber gestionado la declaración y pago del IVA. Siendo este realizado de forma trimestral durante los 4 trimestres correspondientes al año fiscal para proseguir con el resumen anual siguiendo el procedimiento respectivo

El Contribuyente debe contar con la Clave Pin o sistema de firma con clave de acceso para gestionar en línea la presentación de los formularios. Todo ellos establecidos por la AEAT que en cierta forma agilizan todos los trámites necesarios para que los contribuyentes españoles gestionen solicitudes de esta índole

Procedimiento

Ante esto se debe realizar un proceso básico y practico que te mencionaremos a continuación, realizando de esa forma la presentación del formulario:

- Ingresa al portal web de la Agencia Tributaria mediante el siguiente Link: https://www.agenciatributaria.es/AEAT.internet/Inicio.shtml

- Ubica y selecciona la opción destinada para tramitar impuestos y tasas, este debes estar ubicado en el menú principal de la web

- Seguidamente selecciona la opción de Tramites IVA y el sistema te guiara en el proceso para efectuar la presentación debidamente

- Ubica y selecciona el formulario 390 destinado para la declaración del IVA como resumen anual

- Llena el formulario en base a la información solicitada y la que dispongas para gestionar la presentación de forma efectiva. Recuerda tener la información a mano para que el proceso sea aún más práctico

- Adjunta la documentación requerida que servirá como soporte a lo allí declarado la cual debes tenerla en formato digital de baja resolución

- Presiona el botón de Presentar para continuar con el proceso de validación del formulario 390

- Escoge el método de pago en el caso que apliquen pagos pendientes por realizar o en su efecto continuar para seguir con el proceso

- Como proceso final de presentación del formulario, debes confirmar el mismo mediante el botón de Confirmar y listo. Recibirás un correo electrónico que validara la información tu solicitud como exitosa al ser procesada, verifícalo y tenlo pendiente

- El sistema te mostrara el documento el cual puedes visualizar, descargar o imprimir según sea lo requerido por ti

Ya con estos pasos realizados en el proceso de presentación del formulario 390, podemos decir que la presentación ha sido un éxito. Como recomendación adicional debemos indicarte que la información que coloques en el formulario debe ser consistente y veraz para que no ocasiones contratiempos

Instrucciones para llenarlo

A continuación te daremos unas instrucciones prácticas por páginas para que realices el correcto llenado del formulario 390:

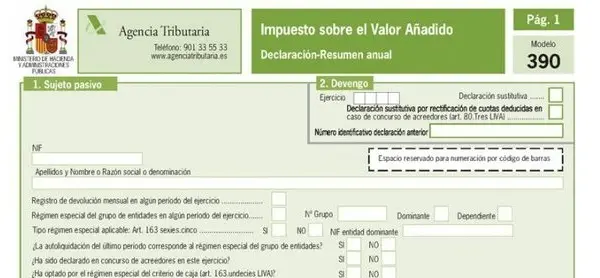

Página 1

- Sujeto pasivo; en el que debes colocar todos los datos como empresa

- Devengo; para colocar el periodo fiscal a relacionar

- Datos estadísticos; en el que debes colocar el tipo de actividad económica y otros datos estadísticos relacionados

- Datos del representante; aplica para aquellos que poseen activo un representante legal de la empresa

Página 2

Sección del IVA devengado donde se colocara la información en base al rubro:

- Régimen ordinario

- Intragrupo

- Régimen de bienes

- Agencias de Viajes

- Adquisiciones comunitarias

- IVA devengado

Página 3

- Aplica para el IVA deducible

Página 4

- Operaciones realizadas en España

Página 5

- Corresponde a las actividades en régimen simplificado

Página 6

- Resultado de la Liquidación anual del IVA

- Tributación por razón de administración

- Resultado de las liquidaciones

Páginas 7 y 8

- Utilizado para colocar datos adicionales de relevancia como son el tipo de servicios o si la misma corresponde a una inversión. Esto además de colocar observaciones, sugerencias u opiniones que busquen la optimización del procedimiento de presentación del formulario

Visualizando el formulario nos tornamos en decir que es un poco tedioso y difícil de llenar, pero en realidad el desglosar la información es fácil. Solo es cuestión de presentarlo como te lo describimos anteriormente y listo, ya puedes plasmar dicha información para culminarlo en un proceso exitoso

Sobre todo en la gran cantidad de casillas que se visualizan pero que en realidad no vas a utilizar en su totalidad por no corresponderte. Esto al rubro o actividad económica que estés desarrollando y la alícuota que manejes sobre este impuesto tan interesante como lo es el IVA

Plazos para entregar el Formulario 390

El plazo que la Agencia Tributaria estipula para la presentación del formulario 390 está comprendido entre el 1 de enero al 31 de enero. Siendo este aplicable al año siguiente después de haber finalizado el periodo fiscal y luego de haberse gestionado la presentación trimestral mediante el formulario 303

De no efectuarse la presentación del formulario, la Agencia Tributaria verifica los motivos de su No presentación y emitirá un dictamen con las sanciones correspondientes. Esto en cumplimiento de la normativa existente en el país que es regida por la AEAT o también llamada Agencia Estatal de Administración Tributaria

Como dato importante agregamos que la AEAT prorroga de presentación solo en casos donde los últimos días de presentación coincidan con un sábado o domingo. Siendo este trasladados al siguiente día hábil como máximo de días a prorrogar y que el contribuyente pueda gestionarlo de forma eficiente

¿Quiénes deben presentar el Formulario 390?

La presentación del este formulario es exigible en primera instancia a todos los ciudadanos o empresas que realicen la retención habitual del impuesto. Siendo este impuesto de retención por parte del empresario en base a un producto, bien o servicio que previamente haya suministrado en una actividad económica

Por lo que en resumen debemos mencionarte quienes deben presentar el formulario 390 ante la AEAT de España:

- Profesionales bajo dependencia

- Ciudadanos profesionales de libre ejercicio

- Empresas que realicen la retención del IVA de forma periódica

- Pequeña y mediana empresa que no estén exentas de presentarlo

Así damos cumplimiento a lo establecido en la normativa y leyes vigentes en España que es frecuentemente fiscalizado por la AEAT como ente gubernamental

De esta forma concluimos el presente artículo y en el que te mencionamos que debes cumplir con tus obligaciones tributarias de forma oportuna. Esperando de igual forma haber atendido a todas las inquietudes previamente mencionadas y sobre todo al punto de la utilidad y presentación del formulario 390.