Declaración del IVA

Declaración del IVA. Desde el 2019, la declaración del IVA se hace completamente en línea desde el sitio web del SRI, reemplazando así a los formularios 104 (Personas Obligadas a llevar Contabilidad) y 104 A (Personas NO Obligadas a llevar Contabilidad) del software DIIM formularios. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

En esta ocasión te explicaremos qué es el impuesto al valor agregado (IVA), los tipos de declaración del IVA para Personas Naturales No Obligadas a llevar contabilidad, las fechas de declaración y las multas impuestas por declaración tardía.

Índice

1. ¿Qué es el Impuesto al Valor Agregado (IVA)?

1.1. ¿Quiénes deben pagarlo?

2. Tipos de Declaración del IVA

3. Fecha de declaración del Impuesto al Valor Agregado

4. Multas por declaración tardía del IVA

¿Qué es el Impuesto al Valor Agregado (IVA)?

De acuerdo al Servicio de Rentas Internas (SRI):

El IVA es un impuesto que grava al valor de las transferencias locales o importaciones de bienes muebles, en todas sus etapas de comercialización y al valor de los servicios prestados.

Es decir, es un impuesto que grava solamente el valor que se agrega a los bienes y servicios en todas las etapas de comercialización. Y lo paga el consumidor final.

En el país, el IVA tiene una tarifa general del 12%. Aunque existen excepciones en los que se grava con tarifa 0% (generalmente productos de primera necesidad). Aquí puedes ver cuáles productos o servicios gravan con tarifa 0%:

- Bienes y Servicios que gravan con tarifa 0%

- Servicios Artísticos y Culturas que gravan con tarifa 0%

¿Quiénes deben pagarlo?

El IVA lo pagan todas las personas y sociedades que prestan servicios o realizan transferencias e importaciones de bienes.

Este impuesto pagado podrá ser utilizado como crédito tributario ¿Qué significa esto? La supervisora de impuestos Soraya Pérez Rodríguez lo explica:

La diferencia entre el IVA percibido en ventas y el IVA pagado en compras, se denomina crédito tributario. Si el IVA pagado en compras es mayor al IVA percibido en ventas, el sujeto pasivo debe registrar una cuenta por cobrar al Fisco; si por el contrario, el IVA recibido por ventas es superior al IVA pagado en compras, se debe pagar la diferencia a la Administración Tributaria.

Por otro lado, la base imponible de este impuesto es el valor total del precio del bien o servicio, incluido impuestos, tasas por servicios y demás gastos legalmente imputables.

Tipos de Declaración del IVA

Este impuesto se declara y se paga de forma mensual o semestral:

- Declaración mensual del IVA: Se da cuando las transacciones gravan una tarifa 12% o cuando se realiza retenciones de IVA.

- Declaración semestral del IVA: Se realiza cuando las transacciones gravan tarifa 0%.

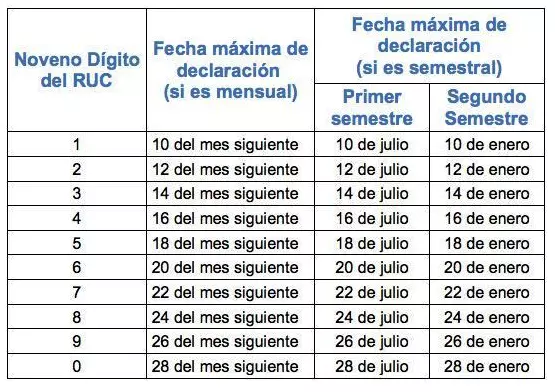

Fecha de declaración del Impuesto al Valor Agregado

Las declaraciones se realizan según el noveno dígito del Registro Único de Contribuyente (RUC). A continuación te mostramos las fechas máximas para declarar:

La declaración del IVA Semestral se presenta en enero para el periodo fiscal del segundo semestre del año anterior, y en julio para el periodo fiscal del primer semestre del mismo año.

Te recomiendo realizar las capacitaciones gratuitas que brinda el SRI a todos sus contribuyentes, en donde se incluyen guías prácticas para realizar las declaraciones del IVA.

Multas por declaración tardía del IVA

Las multas, o también llamadas sanciones pecunarias, son castigos monetarios que impone el SRI cuando se incumple la ley. En este caso, cuando no se declara ni se cancela a tiempo el IVA, ya sea por descuido o desconocimiento.

Estas sanciones varían según el tipo de contribuyente y el tipo de infracción. A continuación te detallamos las multas por declaración tardía del IVA:

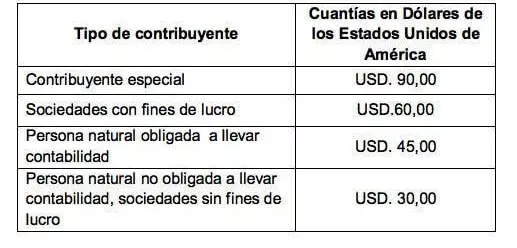

- Multas liquidables por omisiones NO notificadas por la Administración Tributaria.

Las personas que NO fueron notificadas por la Administración Tributaria (SRI) sobre la no presentación de declaraciones o anexos, pero se dieron cuenta de aquello, tienen las siguientes multas:

En este caso, es el mismo contribuyente quien debe registrar la multa al momento de realizar la declaración tardía.

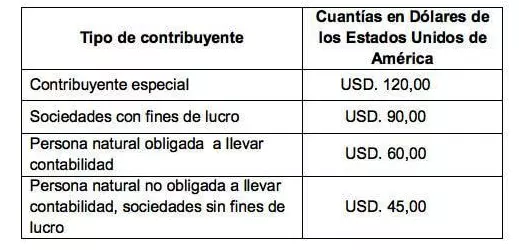

- Multas liquidables por omisiones detectadas y notificadas por la Administración Tributaria.

Por otro lado, si la persona sí fue notificada por la Administración Tributaria sobre la no presentación de declaraciones o anexos, deberá pagar las siguientes cuantías:

En este caso, el monto de la la multa aumenta, aunque sin iniciar un proceso de juzgamiento, ya que el contribuyente no hizo la declaración tardía de manera voluntaria.

Te recuerdo que las notificaciones del SRI pueden darse a través de correo electrónico, llamadas telefónicas, entre otros.

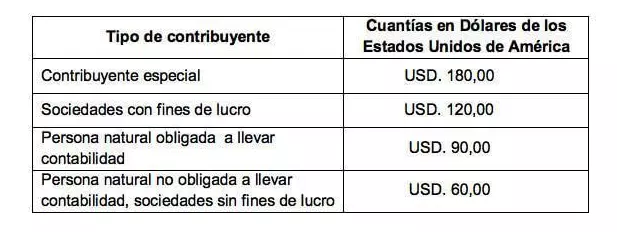

- Multas por omisiones detectadas y juzgadas por la Administración Tributaria.

Si el contribuyente incurrió en la omisión de las declaraciones o declaraciones tardías, aún cuando el SRI se lo notificó, y tras concluido un proceso sancionatorio, tendrá las siguientes cuantías de multas:

El valor de las sanciones pecunarias es por cada obligación no declarada.