Cuánto paga el plazo fijo UVA: la pelea entre la inflación y la tasa de interés

Cuánto paga el plazo fijo UVA: la pelea entre la inflación y la tasa de interés. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace. Cuánto paga el plazo fijo UVA: la pelea entre la inflación y la tasa de interés.

La estabilidad de la renta que ofrecen las entidades por los depósitos tradicionales y la leve desaceleración del IPC hizo más dura la competencia con los indexados. Cómo afecta la volatilidad del precio del dólar.

Los ahorristas argentinos se enfrentan a una disyuntiva poco habitual a la hora de colocar sus ahorros. Desde fines del 2022, la tasa de interés del plazo fijo tradicional le gana a la inflación mensual esperada, por lo que en principio podría rendir más que un plazo fijo UVA atado a la variación de los precios al consumidor.

Claro que la inflación esperada no es más que una estimación, no es posible saberla con certeza de antemano, con lo cual la competencia entre el depósito tradicional a tasa fija y otro ajustable por el UVA que informa diariamente el Banco Central se mantiene como una apuesta. Y con el dólar libre escalando $40 en lo que va de enero, 11,6%, las dudas sobre cuál es la opción más conveniente son más.

En ese contexto, antes de decidir qué hacer con los pesos conviene al menos partir de un escenario base que permita hacer comparaciones. ¿Qué conviene más? ¿El plazo fijo UVa o el tradicional? La duda es difícil de evacuar, pero al menos se puede hacer estimaciones.

El índice UVA se ajusta en base a los datos de inflación mensuales que publica el Indec y luego el BCRA lo desagrega en índices diarios

El índice UVA se ajusta en base a los datos de inflación mensuales que publica el Indec y luego el BCRA lo desagrega en índices diarios. Quien coloque este lunes un plazo fijo UVA precancelable y a 90 días de plazo -son los más convenientes, porque por normativa del Banco Central pagan 1% nominal anual de tasa de interés- no puede saber con exactitud cuánto va a cobrar el 30 de abril próximo.

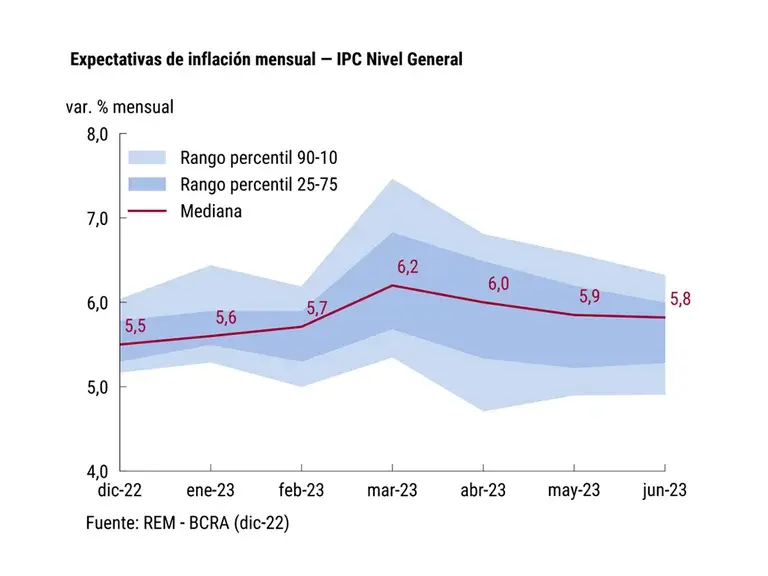

Sin embargo, puede recurrir al Relevamiento de Expectativas de Mercado (REM) que elabora cada mes el Banco Central y en el que se le consulta a más de 40 especialistas sus previsiones de inflación para los próximos meses. El último REM, de diciembre, estimaba la inflación de enero en 5,6%, la de febrero en 5,7% y la de marzo en 6,2%. El otro dato de inflación que influye sobre esa hipotética colocación, el de diciembre, ya es conocido: dio 5,1 por ciento.

Cuánto paga el ahorro ajustable

Las previsiones del REM suelen estar muy cerca del dato de inflación que finalmente se registra. Pero rara vez aciertan con precisión al número. Así que, a partir de ese sendero esperado, se pueden sacar conclusiones pero siempre teniendo en cuenta que existe un margen de error. Si la inflación sorprende con registros mayores a lo esperado, el rendimiento de un plazo fijo UVA va a ser mayor. Si sorprende hacia abajo, va a ser menor.

Así, en base a esas previsiones se puede estimar que el valor del UVA, que este lunes 30 de enero llegará a $193,65, se moverá hasta alcanzar el día 30 de abril los 230,42 pesos.

Las previsiones del REM suelen estar muy cerca del dato de inflación que finalmente se registra

Tomando esas estimaciones, la asesora financiera Giselle Colasurdo calculó que un plazo fijo de $100.000 colocado este lunes próximo pagará dentro de 90 días $119.282, sumando capital y el 1% anual de interés anual.

Renta del ahorro por tiempo determinado

Para comparar el rendimiento con un plazo fijo tradicional hay que tomar un plazo idéntico, de 90 días, que corresponde a tres plazos fijos consecutivos de 30 días cada uno a una tasa del 75% nominal anual. Asumiendo que en cada vencimiento se vuelve a colocar un depósito, reinvirtiendo tanto el capital como los intereses que se van cobrando, esos $100.000 iniciales se convierten en $119.656 a fin del período (asumiendo que la tasa de plazos fijos se mantiene estable, claro).

De esa manera, aunque con muchas aclaraciones, se puede afirmar que en base a las previsiones económicas actuales el plazo fijo tradicional le va a ganar levemente al plazo fijo UVA. Por un muy escaso margen. Y con la ventaja de plazos de colocación más cortos -sin la obligación de inmovilizar dinero por 90 días-.

Claro que, de nuevo, si el ahorrista percibe que los registros de inflación serán más altos de lo esperado, le convendrá en principio inclinarse por un ahorro ajustables.

Dólar al acecho

Pero si de inversiones minoristas se trata, la última en discordia es probablemente la favorita de los ahorristas más conservadores. El dólar. Si la rareza de una tasa de interés que al menos supera la inflación esperada es toda una oportunidad, enero trajo malas noticias por el lado cambiario.

“El mercado está mirando 3 dólares: El primero es el dólar MEP, en torno a $357, este precio es controlado por el Banco Central, el Anses y la Tesorería, en un juego de pinzas donde venden bonos para presionar a la baja. El segundo es el dólar contado con liquidación, cotizó el viernes a $368, está también manejado por el Banco Central, que compra deuda por cuenta y orden de la Tesorería, para que esta cotización no se dispare hasta los $400.

La falta de esta oferta se hizo sentir en el mercado y la cotización se ubica entre $381 y $386 según el lugar del país en donde estés residiendo. Este mercado es el que menos intervención tiene, ya que es un mercado informal”, escribió el analista financiero Salvador Di Stéfano en un informe a clientes.

“Buen momento para comprar dólar MEP a $357, cuando ya sabemos que el dólar blue vale $386, y cuando sube, es casi seguro que no baja. Los negocios están allí disponibles, podés comprar dólar MEP con un 8% de descuento sobre el precio real”, concluyó el analista.