Formulario 2119 para Inscripción al RUC

Formulario 2119 para Inscripción al RUC. El Registro Único de Contribuyentes es un documento imprescindible para realizar diversos trámites ante las instituciones públicas y privadas de Perú. Para su obtención se requiere llenar el Formulario 2119, una planilla en la cual se recopilan los datos que la autoridad tributaria exige de toda persona natural o jurídica para su debido registro. En el siguiente artículo podrás conocer como completar el Formulario 2119 para Inscripción al RUC. Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

Índice

1 ¿Cómo se Completa el Formulario 2119 para Inscripción al RUC?

2 Llenado del Formulario 2119

2.1 Instructivo

2.2 Documentos Adjuntos

3 ¿Qué es y para qué sirve el RUC?

4 ¿Qué es el Formulario 2119?

4.1 ¿Para qué sirve el Formulario 2119?

4.2 Información de Relevancia

¿Cómo se Completa el Formulario 2119 para Inscripción al RUC?

En Perú, toda aquella persona que necesite inscribirse en el Registro Único de Contribuyentes (RUC) debe hacerlo usando el Formulario 2119. El RUC es un documento ampliamente utilizado, ya que es exigido para desarrollar toda actividad económica, así como para realizar trámites ante instituciones públicas como privadas. El Formulario 2119 es el documento a través del cual se proporcionan los datos necesarios para obtener el RUC y el cual debe ser presentado ante la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT).

A la hora de consignarse este formulario ha de ser acompañado de varios documentos adjuntos para poder hacer efectiva la inscripción. En los siguientes párrafos se describe el procedimiento de llenado del Formulario 2119, así como se reseñan los otros documentos que conjuntamente se han de facilitar a la autoridad tributaria.

Llenado del Formulario 2119

El Formulario 2119 o formulario para el Registro Único de Contribuyentes ha de ser completado por aquellas personas naturales o jurídicas que se encuentren interesadas en inscribirse al RUC o bien sea, para efectuar una notificación de afectación de tributos. Es de suma importancia seguir el procedimiento que se indica a continuación para que el completado del Formulario 2119 resulte exitoso en el primer intento.

Instructivo

Lo que primeramente se debe tener presente antes de comenzar a llenar el Formulario 2119 es, si dicho trámite es para efectuar la inscripción al RUC o para afectación de tributos, en los siguientes casos:

- Luego de haberse inscrito con el Formulario 2119, se encuentre afecto a uno o más impuestos que no presentó en dicho momento.

- Al obtener una o más exoneraciones.

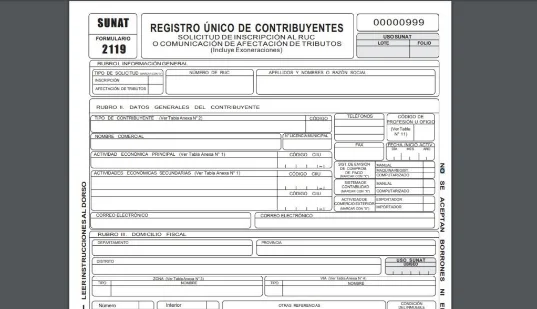

Según sea el caso se deben ir completando cada uno de los siguientes seis rubros o tipos de información. Asimismo el formulario deberá ser completado en original, a máquina o manuscrito con letra de imprenta completándose de izquierda a derecha a partir del primer espacio.

Información General: Rubro I.

En esta sección se ha de seleccionar cuál de los dos trámites se realizará (inscripción al RUC o afectación de tributos), adicionalmente se debe colocar el nombre completo o razón social y el número de RUC (si se trata de afectación de tributos).

Si se trata de una inscripción, además del rubro I, se deberá completar la información de los rubros II, III, IV o V (de acuerdo a si es una persona natural o no) y el rubro VI. De ser una afectación u exoneración de tributos, además de la información del rubro I, se deberá completar la información del rubro VI, señalando el tributo por el que se comunica la afectación u exoneración y la fecha desde cuando ésta se encuentra vigente.

Datos Generales del Contribuyente: Rubro II.

Los siguientes son los datos obligatorios a completar: tipo de contribuyente, actividad económica principal, fecha de inicio de actividades, sistema de emisión de comprobantes de pago y sistema de contabilidad. En caso se tratara de trabajadores independientes, deberán completar además la información referente al código de profesión u oficio.

Domicilio Fiscal: Rubro III.

Se habrá de indicar el departamento, provincia y distrito donde se localiza. Igualmente deberá indicar si se sitúa dentro de una zona (Urbanización, Pueblo Joven, Unidad Vecinal, Conjunto Habitacional, etc.) y/o de una vía (Avenida, Jirón, Calle, Pasaje, Alameda, etc.). Habrá de señalarse el número de la vía o el kilómetro o la manzana en la que se ubica el domicilio.

De hallarse dentro de una edificación o manzana, indicar el N° o letra del interior, departamento o lote correspondiente. De haber una referencia que facilite la ubicación deberá ser indicada en el campo de Otras Referencias. Condición del Inmueble: Por último se deberá señalar si su domicilio fiscal es un local propio, alquilado, cesión en uso u otros.

Datos de la Persona Natural: Rubro IV.

Aquí se detalla los datos de identificación del contribuyente de ser una persona natural, sociedad conyugal o sucesión indivisa. Los documentos de identificación válidos para registrarse en el RUC son: DNI, Carné de Extranjería, Pasaporte y Cédula Diplomática de Identidad.

De ser una sucesión indivisa, no se exige consignar la información del documento de identidad, fecha de nacimiento y sexo, debiendo solo indicarse la fecha de inicio de la sucesión.

Datos de la Empresa: Rubro V.

Aquí se indica la información de los datos de identificación del contribuyente de no ser una persona natural, sociedad conyugal o sucesión indivisa. De ser una sociedad conformada bajo la Ley General de Sociedades o ser una institución inscrita en los Registros Públicos, habrá de señalar obligatoriamente la fecha de inscripción, el número de su Partida Registral o el número de Tomo o Ficha y el Folio.

Igualmente, deberá indicar el origen del capital de la empresa y el país de origen de dicho capital. De tratarse de una sociedad irregular o de no estar inscrita en los Registros Públicos, se le exigirá indicar el origen de la entidad y el capital de origen. Si el capital de la empresa corresponde a más de un país, habrá de indicarse aquel de mayor participación en el capital.

Tributos Afectos: Rubro VI.

En esta sección se proporcionará información acerca de la afectación u exoneración del contribuyente. Igualmente se podrá comunicar afectaciones u exoneraciones surgidas con posterioridad a la inscripción. Se deben indicar los códigos de los impuestos a los cuales está afecto. Por último, deberá señalar la fecha a partir de la cual corresponde la afectación o la exoneración del impuesto.

En los diferentes rubros se hace referencia a datos como tipo de contribuyente, tipo de actividad económica, código de profesión u oficio, tipos de zonas y vías, así como a otros datos relacionados a la persona natural o jurídica para los cuales el SUNAT ha dispuesto de una serie de tablas donde se encuentra clasificada dicha información. En la página web de la SUNAT se encuentran disponibles todas las tablas a las que se hace referencia en el Formulario 2119.

Documentos Adjuntos

A la hora de hacer la presentación del Formulario 2119 para la inscripción al RUC, éste debe acompañarse con los documentos indicados a continuación:

Persona Natural

- Formulario 2119 debidamente completado y firmado.

- Consignar Documento Nacional de Identidad, carnet de extranjería, pasaporte con calidad migratoria o carnet de identidad expedido por el Ministerio de Relaciones Exteriores.

- Documento que certifique el domicilio fiscal que ha sido declarado en el Formulario (en caso de que la dirección no sea la misma que la del DNI).

- Carta Poder con firma legalizada o autenticada en caso de que el formulario sea presentado por un tercero.

Persona Jurídica

- Formulario 2119 debidamente completado y firmado.

- Formulario 2054 (donde se notifican los Representantes Legales, Directores, Miembros del Consejo Directivo y Personas Vinculadas) debidamente completado y firmado.

- Consignar Documento Nacional de Identidad, carnet de extranjería, pasaporte con calidad migratoria o carnet de identidad.

- Constancia escrita que certifique la Constitución Social Inscrita, en conjunto a la declaración del domicilio fiscal, al cual se adjunta un recibo de servicio público de hasta dos meses de antigüedad.

- Si cuenta con otros establecimientos diferentes al declarado como domicilio fiscal, se deberá anexar el formulario 2046.

¿Qué es y para qué sirve el RUC?

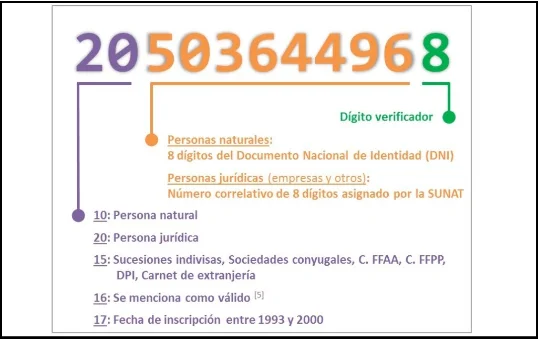

El RUC, o Registro Único de Contribuyentes es una clase de registro que otorga la SUNAT, el cual se compone de once dígitos que sirve para identificar de forma individual a cada contribuyente. Dicho registro contiene información de identificación de los contribuyentes peruanos, como lo es el nombre o razón social, domicilio social y fiscal; número telefónico de contacto, la actividad económica que desempeña, la fecha de inicio de dicha actividad, y demás.

A este registro se deben inscribir de forma obligatoria todas las personas naturales y jurídicas que desarrollen alguna actividad económica en suelo peruano, las cuales deben declarar y pagar impuestos. Adicionalmente, el RUC es imprescindible para efectuar otros trámites en las instituciones públicas o privadas del país. Cuando se planifica emprender una actividad económica se debe tramitar con suficiente antelación la inscripción al RUC.

¿Qué es el Formulario 2119?

Mediante este formulario se realiza el trámite de registro al RUC, al igual que la reactivación del mismo en caso de haberse vencido. Para el trámite puede ser presentado por un tercero apoderado de no hacerlo el titular del RUC. El Formulario 2119, es un tipo de planilla aprobada por la Resolución de Superintendencia N° 173-2002/SUNAT, que es empleada por las personas naturales y jurídicas en Perú para realizar ante la SUNAT dos trámites de importancia:

- Pedido de Inscripción al RUC o

- Comunicación de Afectación de Tributos.

Este formulario puede ser consignado por un tercero y no por el titular del RUC, no obstante, de ser ese el caso se debe presentar carta poder y los datos personales de éste.

¿Para qué sirve el Formulario 2119?

Tal como se refirió con anterioridad, este Formulario 2119 se utiliza para solicitar la inscripción al RUC por primera ocasión y para la comunicación que los contribuyentes hacen de Afectación de Tributos.

Información de Relevancia

- A la hora de realizar la inscripción formal ante la oficina del SUNAT, se debe consignar toda la documentación reseñada previamente; no obstante, en la actualidad se encuentra disponible la opción de Preinscribirse al RUC desde la plataforma virtual del SUNAT, pudiendo completarse a posteriori este paso de forma presencial.

- El contribuyente encargado de realizar el trámite de inscripción al RUC de forma presencial, debe consignar original y fotocopia de su documento de identidad. De ser un tercero, éste deberá presentar original y fotocopia de su documento de identidad; tanto de él como del declarado en el RUC.

- Las personas que cuenten con DNI pueden hacer la preinscripción al RUC de forma online; pero, las personas que no lo tengan, deben efectuar este trámite únicamente de forma presencial.