Cómo será la retención del impuesto a la renta a trabajadores

Cómo será la retención del impuesto a la renta a trabajadores – Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

El presidente de la República, Guillermo Lasso.

Emitió el reglamento de la Ley de Desarrollo Económico y Sostenibilidad Fiscal, necesario para viabilizar la aplicación de la dicha ley tributaria en varios temas. Lo hizo a través del decreto 304, del 29 de diciembre, que entrará en vigencia apenas se publique en el Registro Oficial.

La norma rige desde el 29 de noviembre en ciertos temas, pero lo que se refiere al impuesto a la renta (IR) se aplicará para el año fiscal que arranca este 1 de enero del 2022.

La norma que contiene 4 libros, 93 artículos, 8 disposiciones generales, 16 disposiciones transitorias y 1 disposición reformatoria, aclara, entre otros temas, cómo será la retención del impuesto a la renta por parte de las empresas para sus trabajadores en relación de dependencia.

Cómo será la retención del impuesto a la renta a trabajadores. Las empresas seguirán realizando la retención del impuesto de manera mensual. También indica que los trabajadores deberán presentar una proyección de gastos personales en enero y deberán realizar obligatoriamente el anexo de gastos que los sustenta.

Es que aunque ya no existe la deducción de gastos personales como se la conocía, esta constancia es necesaria para la rebaja de un crédito tributario. Los contribuyentes deben acreditar al menos $ 5.000,7 en gastos personales que pueden ser de vivienda, salud, alimentación, vestimenta, turismo y educación, incluyendo en este último rubro los conceptos de arte y cultura, para poder beneficiarse del crédito tributario.

De acuerdo con el reglamento, el cálculo de la retención se lo hará conforme a la ley.

Para ello hay que seguir varios pasos.

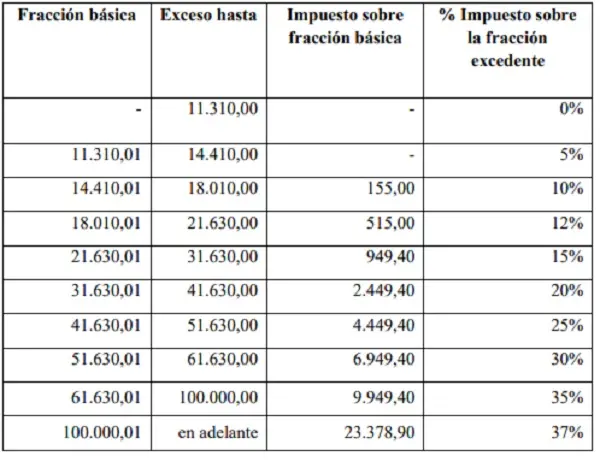

Primero calcular los ingresos brutos (todas las remuneraciones, incluidos décimos, fondos de reserva). Se debe comprobar si todo esto excede el valor equivalente a 2,13 fracciones básicas.

La fracción básica es de $ 11.310, por lo que el valor a verificar es $ 24.090,30. Si sus ingresos no exceden este valor, entonces se podrá descontar del impuesto el 20 % de los gastos personales y si excede podrá ser solo el 10 % de dichos gastos.

Sin embargo, dicho descuento tiene un límite que es el valor equivalente a siete canastas básicas determinadas por el Instituto Nacional de Estadística y Censos (INEC). Al momento (noviembre 2021) la canasta básica del INEC está en $ 715,31 cifra que si multiplicamos por siete es $ 5.007,17. En el caso de que los ingresos no excedan 2,13 veces la fracción desgravada, entonces podrán descontarse hasta $ 1.001,4. Si los ingresos exceden las 2,13 veces, entonces solo podrá descontarse $ 500,7.

Para establecer la retención mensual, en cambio, se deben sumar todas las remuneraciones que corresponden al trabajador, excepto la decimotercera y decimocuarta remuneraciones, proyectadas para todo el ejercicio económico y deducir los valores del aporte al Seguro Social. El reglamento indica que sobre la base imponible así obtenida, se aplicará la tarifa contenida en la tabla de impuesto a la renta de personas naturales.

Al resultado obtenido se le restará la rebaja por la proyección de gastos personales según los límites establecidos en la Ley, y se dividirá para 12, para determinar la alícuota mensual a retener por concepto de impuesto a la renta. Esto según la última tabla del IR vigente.ley

Los contribuyentes que laboran bajo relación de dependencia, dentro del mes de enero de cada año, presentarán a su empleador una proyección de los gastos personales que consideren incurrirán en el ejercicio económico, dicho documento deberá contener el concepto y el monto estimado o proyectado durante todo el ejercicio fiscal. Además deberán presentar el anexo en febrero del siguiente año.

Para ejemplificar exponemos tres casos:

Alguien que tiene ingresos mensuales de $ 3.000 o anuales de $ 36.000, se le resta el aporte al IESS $ 3.402 y según la tabla del 2022 debería pagar un impuesto a la renta anual de $ 2.643, pero si presenta gastos personales por $ 5.007 se le hace una rebaja de $ 500 y su impuesto pasa a $ 2.142,30 o de forma mensual $ 178,53.

Entre tanto un trabajador que tiene ingresos mensuales de $ 2.000 o anuales de 24.000, se le resta el aporte al IESS ($ 2.268) y según la tabla del 2022 debería pagar un impuesto a la renta anual de $ 964,70. Si presenta gastos personales por $ 5.007, y tomando en cuenta los ingresos brutos, esta persona solo puede obtener una rebaja de 10 % ($ 500,7). Su impuesto anual pasaría a ser de $ 464 y cada mes su empleador le debería retener $ 38,67 mensuales.

Finalmente, si alguien que tiene ingresos mensuales de $ 1.500 o anuales de $ 18.000, se le resta el aporte al IESS ($ 1.701) y según la tabla del 2022 debería pagar un impuesto a la renta anual de $ 343,90. Si presenta gastos personales por $ 5.007 se puede reducir el 20 % de esa cantidad. Es decir, el impuesto se reduce a $ 0. Si no llegara a presentar la proyección de gastos y la deducción correspondiente, el empleador le descontaría $ 28,66 mensuales. (I)

Cuatro excepciones en el pago de la contribución de patrimonio de personas

Existen cuatro excepciones para el pago de la contribución temporal por el patrimonio para las personas, según el nuevo reglamento de la Ley de Desarrollo Económico y Sostenibilidad Fiscal, emitido el 29 de diciembre. La primera es que no deberá pagar la contribución sobre el Valor Patrimonial Parcial (VPP) de las acciones de empresas que ya pagaron impuesto. De este beneficio se excluye a las acciones de empresas holding. Tampoco pagarán este impuesto sobre propiedades de bosques primarios calificados por el Ministerio del ramo. Tampoco se paga impuesto patrimonial sobre la primera vivienda, definida como la vivienda habitual. Y finalmente, no pagarán impuesto patrimonial las tierras agrícolas así definidas. El reglamento aclara que estas dos exoneraciones no deben superar los $ 200.000.

Beneficios para personas en pago de contribución

El reglamento de la ley indica que las personas naturales sujetas al pago de contribución patrimonial podrán descontarse de la base imponible un monto equivalente al 5 % del promedio de su impuesto a la renta causado de los ejercicios fiscales 2018, 2019 y 2020. Esto siempre y cuando este valor no supere el 5 % del valor total a pagarse de la contribución.

Para ello la persona debe haber cumplido oportunamente su declaración patrimonial en los últimos tres ejercicios fiscales y haber declarado y pagado oportunamente su impuesto a la renta en los últimos tres ejercicios fiscales. De acuerdo con el experto Napoleón Santamaría es importante que el fisco dé incentivos a quienes han sido buenos pagadores y han cumplido sus obligaciones a tiempo.

Pañales populares deben cumplir cinco características

El reglamento establece qué se entenderá por pañales populares. Esto porque la Ley de Desarrollo Económico eliminó el IVA para pañales populares, así como para otros productos de higiene personal femenino como toallas sanitarias, jabones íntimos. También para mascarillas y alcohol gel. Sin embargo en el reglamento se debía establecer qué características tienen estos pues en el mercado hay variedad de pañales para niños y el beneficio era solo para pañales populares.

Así se indica que se considerará pañal popular al producto que cumpla ciertas condiciones que deben estar claramente declaradas en el respectivo empaque. Estas son

1. Estar destinado al mercado infantil;

2. Empaque identificado con la leyenda “PAÑAL POPULAR”;

3. La cubierta externa impermeable de cada unidad es 100% de polietileno;

4. La capacidad de absorción mínima es la establecida para los “pañales de corta duración” conforme la normativa técnica ecuatoriana vigente; y,

5. El mecanismo de cierre o sujeción es de cintas adhesivas.

Sistema Online