Análisis Vertical Y Horizontal De Estados Financieros

Análisis Vertical Y Horizontal De Estados Financieros – Si tienes alguna inquietud recuerda contactarnos a través de nuestras redes sociales, o regístrate y déjanos un comentario en esta página. También puedes participar en el WhatsApp. Si usas Telegram ingresa al siguiente enlace.

El análisis vertical y horizontal de estados financieros es una herramienta fundamental en contabilidad para evaluar la salud financiera de una empresa. Mediante el análisis vertical, se estudia la composición de los elementos del estado financiero, mientras que el análisis horizontal permite analizar la evolución y variación de dichos elementos a lo largo del tiempo. Descubre cómo utilizar estas técnicas para tomar decisiones informadas en tu negocio.

Índice

1 Análisis vertical y horizontal de estados financieros: Una herramienta clave en contabilidad para evaluar la salud financiera de una empresa.

2 Introducción al análisis vertical y horizontal de estados financieros

3 ¿Qué es el análisis vertical de estados financieros?

4 Aplicación del análisis vertical en la contabilidad

5 Concepto de análisis horizontal de estados financieros

6 Importancia del análisis horizontal en la contabilidad

7 Beneficios y limitaciones del análisis vertical y horizontal

8 Preguntas Frecuentes

1 Análisis vertical y horizontal de estados financieros: Una herramienta clave en contabilidad para evaluar la salud financiera de una empresa.

El análisis vertical y horizontal de estados financieros es una herramienta clave en contabilidad. Esta herramienta permite evaluar la salud financiera de una empresa de manera detallada y precisa.

El análisis vertical consiste en comparar cada partida del estado financiero con un total base, generalmente el total de activos o el total de ingresos. Esto permite determinar la proporción que representa cada partida dentro del total base. De esta manera, se pueden identificar las partidas que tienen mayor impacto en la estructura financiera de la empresa.

Por otro lado, el análisis horizontal implica comparar los valores de las diferentes partidas de los estados financieros a lo largo del tiempo. Se busca identificar las tendencias y variaciones en los montos de las partidas. Esto permite evaluar el crecimiento o decremento de las mismas, así como su impacto en la situación financiera de la empresa.

Ambos análisis son complementarios y fundamentales para comprender la situación financiera de una empresa. El análisis vertical proporciona información sobre la distribución de los recursos y la estructura financiera de la empresa. Mientras que el análisis horizontal brinda información sobre la evolución y tendencia de las partidas a lo largo del tiempo.

El análisis vertical y horizontal de estados financieros es una herramienta esencial en contabilidad que permite evaluar la salud financiera de una empresa de manera detallada y precisa. Estas herramientas proporcionan información valiosa para la toma de decisiones financieras y estratégicas.

2 Introducción al análisis vertical y horizontal de estados financieros

El análisis vertical y horizontal de estados financieros son herramientas clave en el campo de la contabilidad para evaluar el desempeño financiero de una empresa. A través de estos métodos, se puede obtener información valiosa sobre la estructura y evolución de los estados financieros de una organización. A continuación, se analizarán en detalle ambos métodos.

3 ¿Qué es el análisis vertical de estados financieros?

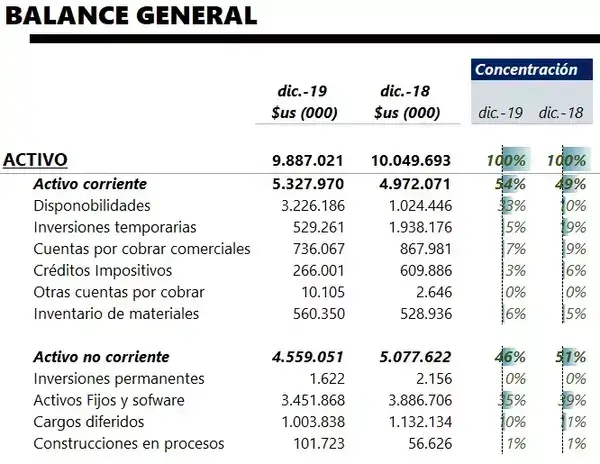

El análisis vertical de estados financieros es una técnica que permite comparar los diferentes componentes de un estado financiero con un ítem base, generalmente los ingresos totales o las ventas netas. Este análisis se presenta en forma de porcentajes, lo que permite identificar la proporción que cada partida representa dentro del total. Esta información es especialmente útil para detectar tendencias y oportunidades de mejora dentro de la estructura financiera de una empresa.

4 Aplicación del análisis vertical en la contabilidad

El análisis vertical de estados financieros se utiliza ampliamente en contabilidad para evaluar la estructura financiera de una empresa en un período determinado. Mediante este enfoque, es posible identificar fluctuaciones significativas en los componentes de los estados financieros y evaluar su impacto en la salud financiera de la organización. Además, esta herramienta permite realizar comparaciones entre diferentes períodos contables para detectar patrones y variaciones relevantes.

5 Concepto de análisis horizontal de estados financieros

El análisis horizontal de estados financieros, también conocido como análisis de tendencias, se basa en comparar los valores de diferentes períodos contables para identificar las variaciones y tendencias que se han producido en una empresa con el tiempo. Este análisis se realiza mediante la elaboración de estados financieros comparativos, que presentan los datos de diferentes años en forma de porcentajes o cifras absolutas.

6 Importancia del análisis horizontal en la contabilidad

El análisis horizontal de estados financieros es esencial en la contabilidad porque permite evaluar la evolución de una empresa a lo largo del tiempo. Al analizar las variaciones y tendencias de los diferentes componentes de los estados financieros, es posible identificar patrones, detectar problemas potenciales y tomar decisiones informadas sobre aspectos como la rentabilidad, la eficiencia operativa y la capacidad de generar flujo de efectivo.

7 Beneficios y limitaciones del análisis vertical y horizontal

Tanto el análisis vertical como el horizontal de estados financieros brindan información valiosa sobre la salud financiera de una empresa. Sin embargo, es importante tener en cuenta que estas técnicas tienen limitaciones. Entre los beneficios más destacables se encuentran la capacidad de detectar cambios significativos en la estructura financiera, así como la posibilidad de realizar comparaciones entre diferentes períodos y empresas. No obstante, es importante considerar que estos análisis no son concluyentes por sí solos y deben complementarse con otros métodos de evaluación financiera para obtener una imagen completa y precisa de la situación contable de una organización.

8 Preguntas Frecuentes

¿Qué es el análisis vertical de estados financieros?

El análisis vertical de estados financieros es una técnica utilizada en contabilidad para examinar la estructura y composición de los elementos que integran un estado financiero, expresados como porcentaje del total. Permite evaluar la proporción y distribución de los recursos dentro de una empresa.

El análisis vertical de estados financieros es una técnica utilizada en contabilidad para examinar la estructura y composición de los elementos que integran un estado financiero, expresados como porcentaje del total. Permite evaluar la proporción y distribución de los recursos dentro de una empresa.

¿Cuál es la importancia del análisis vertical de estados financieros?

El análisis vertical de estados financieros es importante porque permite identificar y evaluar la estructura de costos, gastos e ingresos de una empresa, lo que facilita la toma de decisiones financieras más informadas y adecuadas.

El análisis vertical de estados financieros es una herramienta fundamental en la contabilidad que permite evaluar la estructura de costos, gastos e ingresos de una empresa. Esta técnica consiste en determinar el porcentaje que representa cada partida en relación al total del estado financiero, ya sea el balance general o el estado de resultados.

La importancia radica en que el análisis vertical proporciona una visión clara y detallada de la composición de los estados financieros, lo que facilita la identificación de posibles desviaciones o tendencias significativas.

Al resaltar los componentes más relevantes, como los principales rubros de costo, se pueden tomar decisiones más informadas respecto a la asignación de recursos y el diseño de estrategias financieras.

Además, el análisis vertical ayuda a comparar la estructura financiera de una empresa en períodos diferentes o con otras empresas del mismo sector. Esto permite identificar áreas de mejora, detectar posibles desequilibrios en la asignación de recursos y evaluar la eficiencia de la gestión financiera.

El análisis vertical de estados financieros es una técnica valiosa para entender la estructura económica y financiera de una empresa. Proporciona información clave para la toma de decisiones, la identificación de áreas de mejora y la evaluación de la eficiencia financiera.

¿En qué consiste el análisis horizontal de estados financieros?

El análisis horizontal de estados financieros es una herramienta que permite comparar los valores de los elementos de los estados financieros a lo largo del tiempo. Se utiliza para analizar la evolución y tendencias de los datos financieros de una empresa a lo largo de varios períodos.

El análisis horizontal de estados financieros consiste en comparar los valores de los elementos de los estados financieros a lo largo del tiempo. Se utiliza para analizar la evolución y tendencias de los datos financieros de una empresa a lo largo de varios períodos.

¿Cuáles son los objetivos del análisis horizontal de estados financieros?

Los principales objetivos del análisis horizontal de estados financieros son: detectar cambios significativos en las cifras financieras, evaluar el crecimiento o disminución de los diferentes rubros y realizar pronósticos sobre el desempeño futuro de la empresa.

Los principales objetivos del análisis horizontal de estados financieros son detectar cambios significativos en las cifras financieras, evaluar el crecimiento o disminución de los diferentes rubros y realizar pronósticos sobre el desempeño futuro de la empresa.

¿Cómo se calcula el análisis vertical de estados financieros?

El análisis vertical se realiza mediante la expresión de cada partida de los estados financieros como un porcentaje del total. Para ello, se divide el valor de cada partida entre el total correspondiente y se multiplica por

El análisis vertical de estados financieros se calcula expresando cada partida como un porcentaje del total correspondiente. Para ello, se divide el valor de cada partida entre el total y se multiplica por 100 para obtener el porcentaje.

La fórmula para calcular el análisis vertical es la siguiente:

Análisis Vertical = (Valor de la partida / Total) * 100

Este cálculo nos permite comparar la importancia de cada partida dentro del estado financiero y detectar posibles variaciones a lo largo del tiempo. Además, nos ayuda a identificar las tendencias y evaluar la estructura financiera de la empresa.

Es importante resaltar que el análisis vertical debe ser realizado en conjunto con otras herramientas de análisis financiero, ya que no brinda información completa sobre la situación de la empresa.

Así se obtiene el porcentaje correspondiente a cada elemento del estado financiero.

Para calcular el porcentaje correspondiente a cada elemento del estado financiero, es importante seguir los siguientes pasos:

- Identificar los elementos relevantes: Analiza el estado financiero y determina qué elementos son necesarios para obtener la información que buscas. Por ejemplo, en el caso del estado de resultados, podrías considerar las ventas, los costos de producción y las utilidades.

- Calcular el porcentaje: Una vez identificados los elementos relevantes, calcula el porcentaje correspondiente dividiendo el valor de cada elemento entre el total de la categoría a la que pertenece (por ejemplo, el total de ventas en el caso de las ventas) y multiplicándolo por 100. Esto te dará el porcentaje representativo de cada elemento.

- Interpretar los resultados: Una vez obtenidos los porcentajes, analízalos para entender la relación entre los elementos y su importancia relativa en el estado financiero. Esto te ayudará a tomar decisiones informadas y a identificar áreas de oportunidad o de preocupación.

Es importante destacar que el cálculo de porcentajes en contabilidad puede variar dependiendo del objetivo específico y del tipo de estado financiero que estés analizando.

Sin embargo, estos pasos generales te servirán como guía para obtener los porcentajes correspondientes a cada elemento. Recuerda también utilizar herramientas y software especializado para facilitar este proceso y obtener resultados precisos.

¿Cuáles son las limitaciones del análisis vertical y horizontal de estados financieros?

Algunas de las limitaciones del análisis vertical y horizontal de estados financieros son: no considerar factores externos que puedan influir en los resultados, no tener en cuenta la calidad de los datos utilizados y no proporcionar una visión completa sobre la situación financiera de la empresa. Estas limitaciones deben ser tomadas en cuenta al utilizar estas herramientas de análisis.

Algunas de las limitaciones del análisis vertical y horizontal de estados financieros son:

No considerar factores externos: Estas herramientas de análisis se centran únicamente en los datos internos de la empresa y no tienen en cuenta posibles influencias externas que podrían afectar los resultados financieros. Por ejemplo, cambios en la economía, regulaciones gubernamentales o competencia en el mercado.

No tener en cuenta la calidad de los datos utilizados: El análisis financiero depende en gran medida de la calidad y exactitud de los datos utilizados. Si los datos contables subyacentes son incorrectos o incompletos, los resultados del análisis vertical y horizontal pueden no reflejar con precisión la realidad financiera de la empresa.

No proporcionar una visión completa: Si bien el análisis vertical y horizontal pueden proporcionar información valiosa sobre la estructura y tendencias financieras de una empresa, no ofrecen una visión completa de su situación financiera.

Otros métodos de análisis, como el análisis de ratios o el análisis de flujo de efectivo, también son necesarios para obtener una imagen más completa de la salud financiera de la empresa.

Es importante tener en cuenta estas limitaciones al utilizar el análisis vertical y horizontal de estados financieros, y complementarlos con otras técnicas de análisis para obtener una evaluación más precisa y completa de la situación financiera de una empresa.

El análisis vertical y horizontal de estados financieros es una herramienta fundamental en el campo de la contabilidad. A través del análisis vertical, podemos identificar la estructura y composición de los diferentes rubros dentro de un estado financiero, permitiéndonos evaluar su importancia relativa. Por otro lado, el análisis horizontal nos brinda la posibilidad de realizar comparaciones a lo largo del tiempo, detectando tendencias y variaciones significativas en los datos financieros.

Es importante destacar que ambos tipos de análisis son complementarios y proporcionan información valiosa para la toma de decisiones empresariales.

El análisis vertical nos permite evaluar la solidez y estabilidad financiera de una empresa, mientras que el análisis horizontal nos ayuda a identificar cambios significativos en los estados financieros y anticipar posibles problemas o oportunidades.

El análisis vertical y horizontal de estados financieros nos brinda una visión más clara y detallada de la situación económica y financiera de una empresa. Esta herramienta nos permite comprender mejor los estados financieros, identificar áreas de mejora y tomar decisiones informadas para el crecimiento y desarrollo de la organización.