Impuesto a la Renta para Personas Naturales y Retenciones SRI

IMPUESTO A LA RENTA Y RETENCIONES PERSONAS NATURALES- SRI

IMPUESTO A LA RENTA

Objeto del Impuesto y Retenciones

Establécese el impuesto y retenciones a la renta global que obtengan las personas naturales, las sucesiones indivisas y las sociedades nacionales o extranjeras.

Los ingresos pueden ser:

- De Fuente Ecuatoriana Art. 8 LRTI

- De Fuente Externa Art. 2 LRTI

Los ingresos pueden provenir a:

- Título Gratuito

- Título Oneroso del trabajo o del capital

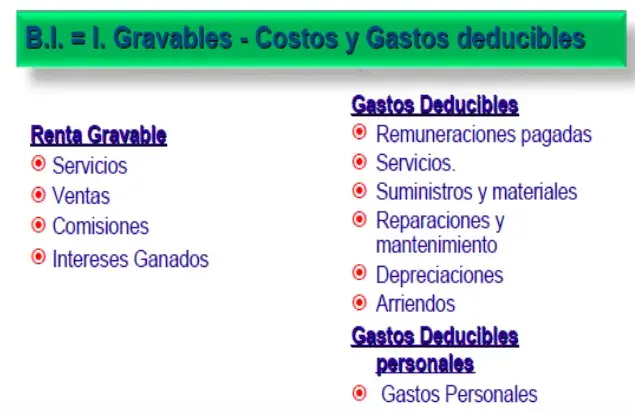

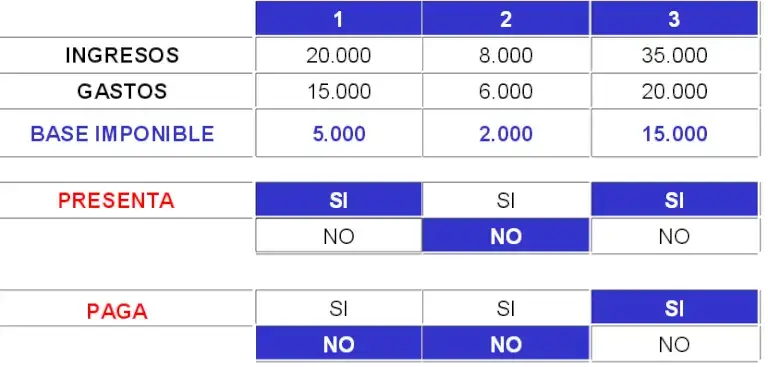

BASE IMPONIBLE

BASE IMPONIBLE AÑO 2014

Ejemplos

INGRESO GRAVADO

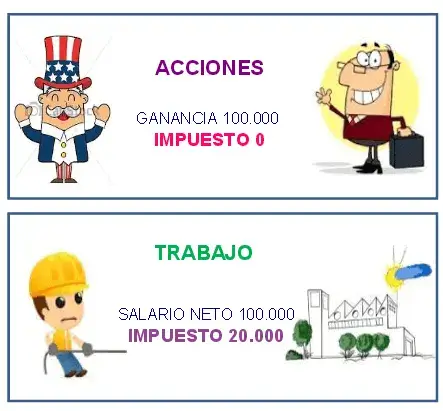

Enajenación de acciones, participaciones u otros derechos

INGRESO GRAVADO: las utilidades que se perciban por la enajenación directa o indirecta de acciones, participaciones u otros derechos representativos de capital de sociedades domiciliadas o establecimientos permanentes en Ecuador.

Formas de determinar la utilidad

INGRESO GRAVADO -Incremento patrimonial no justificado

Cualquier otro ingreso que perciban las sociedades y las personas naturales nacionales o extranjeras residentes en el Ecuador, incluido el incremento patrimonial no justificado.

PATRIMONIO NO JUSTIFICADO

Cuando, dentro de uno o varios periodos fiscales, los ingresos gravados, exentos y no sujetos sean menores con respecto del consumo, gastos, ahorro e inversión de una persona, verificado en dichos períodos, la mencionada diferencia se considerará incremento patrimonial proveniente de ingresos no declarados y en consecuencia la Administración Tributaria requerirá su justificación y pago de impuestos cuando corresponda.

Formas de justificación del incremento patrimonial

a) Con rentas producidas en el ejercicio de su actividad económica.

b) Con transferencias de bienes o servicios a título gratuito o transmisión por herencias o legados; y,

c) Con ajustes y correcciones causadas por la devaluación o apreciación monetaria, inflación, deterioro o depreciación de los activos.

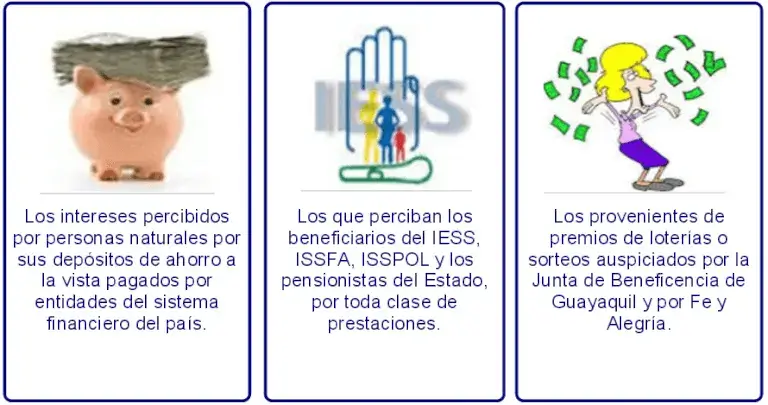

EXENCIONES

Los dividendos y utilidades, calculados después del pago del impuesto a la renta

DISTRIBUIDOS POR:

- Sociedades nacionales o extranjeras residentes en el Ecuador

A FAVOR DE:

- Sociedades nacionales o extranjeras, no domiciliadas en paraísos fiscales o jurisdicciones de menor imposición

- Personas naturales no residentes en el Ecuador.

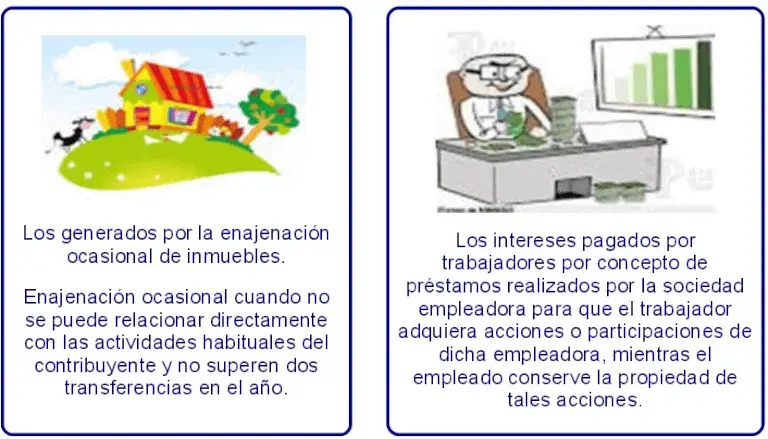

EXENCIONES- Numeral 11, y numerales innumerados después del 11 del Art. 9 LRTI

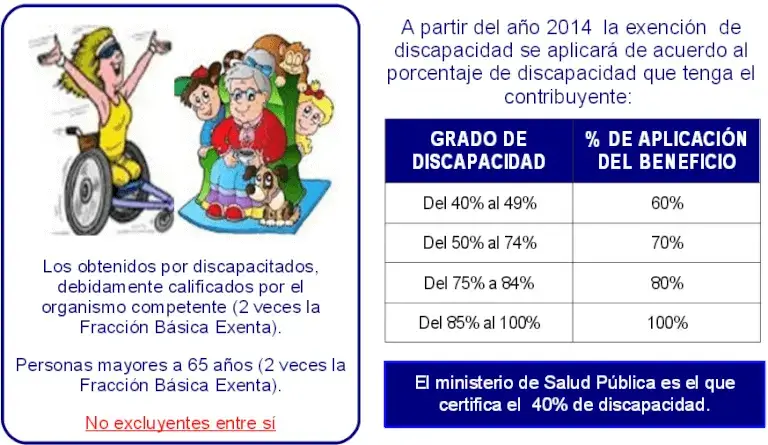

EXENCIONES- Numeral 12 Art. 9 LRTI – Ley Reformatoria e Interpretativa a la LRTI Reglamento para la ley de discapacidad SRO. 145 del 13-12-2013

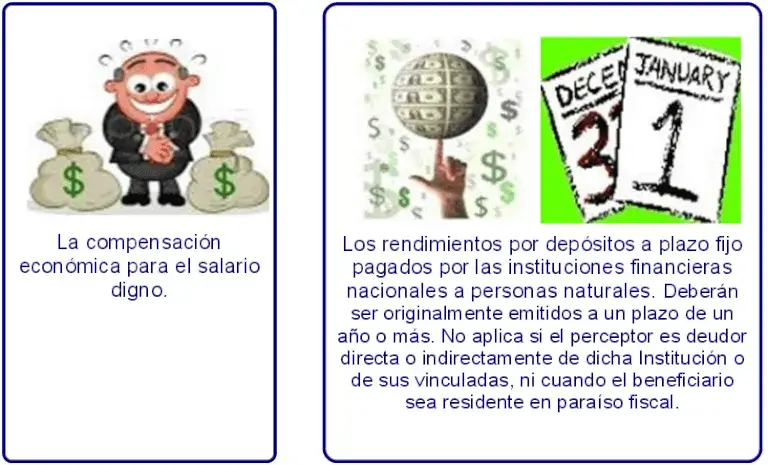

EXENCIONES- Numeral 14 Art. 9 LRTI Reformado por la Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal SRO N.405 29/12/2014 Numeral 17 Art. 9 LRTI

EXENCIONES-Numeral 18 y 15.1 Art. 9 LRTI – Art. 18 RALRTI Modificado por Ley Orgánica Fortalecimiento Sector Bursátil y Financiero SRO N.249 – 20/05/2014 Modificado por Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal SRO N.405 29/12/2014

EXENCIONES- Numerales 21 y 22 Art. 9 LRTI Incorporados Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal SRO N.405 29/12/2014

DEDUCCIONES

- De la Actividad Económica

-Los costos y gastos imputables al ingreso, que se encuentren debidamente sustentados en comprobantes de venta que cumpla los requisitos establecidos en el reglamento correspondiente.

-Los intereses de deudas contraídas con motivo del giro del negocio.

SUELDOS

Las remuneraciones en general y los beneficios sociales reconocidos en un determinado ejercicio económico, solo se deducirán sobre la parte respecto de la cual el contribuyente haya cumplido con sus obligaciones legales para con el seguro social obligatorio cuando corresponda, a la fecha de presentación de la declaración del impuesto a la renta, de conformidad con la Ley.

DEDUCCIONES DE LA ACTIVIDAD ECONÓMICA

– Depreciaciones:

– Impuesto Redimible a las Botellas Plástica para el comprador: $0,02

GASTOS PERSONALES

Las personas naturales podrán deducirse sus gastos personales de: salud, vivienda, educación, alimentación y vestimenta.

En un valor no mayor al 50% de sus ingresos gravados y tampoco este valor puede exceder el 1.3 veces la fracción básica exenta, es decir:

$13.533 dólares (Año 2014)

$14.040 dólares (Año 2015)

Límites Individuales

OBJETIVO:

- Mejorar la equidad.

- Vigente a partir del período fiscal 2011

GASTOS DE ALIMENTACIÓN

- Compras de alimentos para consumo humano

- Pensiones alimenticias, sustentadas en resolución judicial

- Compra de alimentos en Centros de expendio de alimentos preparados

- Adquisición de productos naturales o artificiales (subsistir o nutrición)

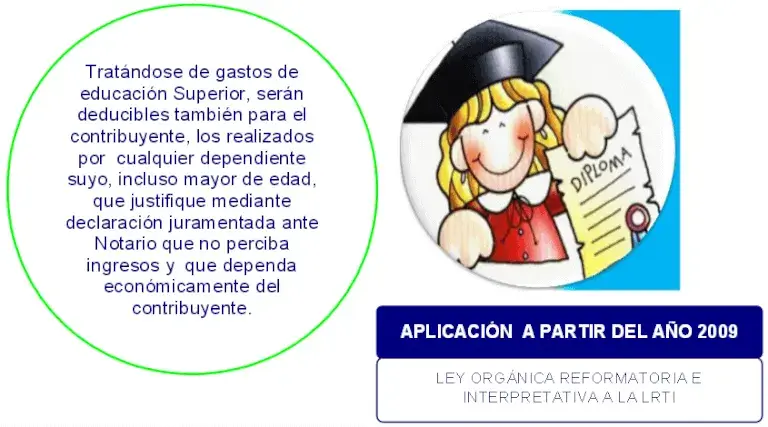

GASTOS DE EDUCACIÓN

- Cursos de actualización, seminarios de formación profesional, aprobados por el Ministerio de Educación

- Servicios de educación especial para personas discapacitadas

- Servicios prestados por centros de cuidado infantiL

- Matrícula y pensión en todos los niveles del sistema educativo

- Útiles y textos escolares Uniformes

- Derechos de grado, transporte escolar, equipos de computación y material didáctico

GASTOS DE VIVIENDA

- Arriendo de un único inmueble usado para vivienda

- Impuesto predial de un único bien inmueble en el cual habita y que sea de su propiedad

- Los intereses de préstamos hipotecarios otorgados por instituciones autorizadas

- Destinados a la ampliación, remodelación, restauración, adquisición o construcción, de una única vivienda

ENTRE OTROS (2012)

- Servicios Básicos (Agua, luz, teléfono, gas y alícuotas)

- Gastos de remodelación, ampliación o mejora.

GASTOS DE SALUD

- Honorarios de médicos y profesionale s de la salud con título profesional

- Servicios de salud prestados por clínicas, hospitales, laboratorios clínicos y farmacias autorizadas por el Ministerio de Salud

- Medicamentos, insumos médicos, lentes y prótesis

- Medicina prepagada y prima de seguro médico en contratos individuales y corporativos

- El deducible no reembolsado de la liquidación del seguro privado

ENTRE OTROS (2012)

GASTOS DE VESTIMENTA

- Cualquier tipo de prenda de vestir

CRÉDITO TRIBUTARIO

Crédito Tributario generado en ISD

TABLA DE IMPUESTO A LA RENTA AÑO 2013

TABLA DE IMPUESTO A LA RENTA AÑO 2014

TABLA DE IMPUESTO A LA RENTA AÑO 2015

Ejercicios

1- La Srta. Carmen Paredes se dedica a prestar servicio profesionales, tuvo ingresos en el año 2014 por un valor de $30.000, incurrió en gastos de su actividad por un valor de $12.500. Determinar el impuesto causado .

2- La Srta. Raíza Orozco se dedica a la actividad de venta de muebles para el hogar, tuvo ingresos en el año 2014 por un valor de $25.000,00 ,incurro en gastos de su actividad por un valor de $6.000,00 y en gastos personales por un valor de $10.000,00. Determinar el impuesto causado.

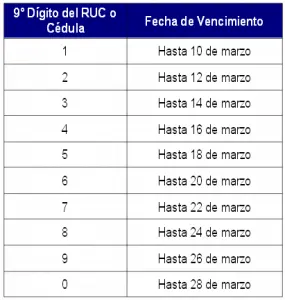

DECLARACIÓN DE IMPUESTO A LA RENTA

RETENCIÓN EN LA FUENTE DE IMPUESTO A LA RENTA

- El monto mínimo para efectuar retenciones es de $50 siempre que se transfieran bienes muebles o servicios en los que prevalezca la mano de obra sobre el intelecto.

- Si el proveedor es permanente no importará el monto, siempre se efectuará la retención .

A QUIÉNES NO SE DEBE RETENER?

A quienes perciban pagos o créditos en cuenta que cosntituyen ingresos exentos de conformidad con el Art. 9 de la Ley de Régimen Tributario Intern.

OBLIGACIONES DE LOS AGENTES DE RETENCIÓN

- La retención en la fuente deberá realizarse al momento del pago o crédito en cuenta, lo que suceda primero .

- Entregar un comprobante de retención, dentro del término no mayor a 5 días de recibido el comprobante de venta.

- Llevar contabilidad por retenciones y los pagos.

RETENCIÓN DEL 0%

RETENCIÓN DEL 0.2%

RETENCIÓN DEL 1%

RETENCIÓN DEL 1%

- Intereses y comisiones en operaciones de crédito entre entidades sometidas a la vigilancia de la Superintendencia de Bancos y de la Economía Popular y Solidaria.

- Transporte privado de pasajeros o transporte público o privado de carga.

- Actividades de construcción de obra material inmueble, urbanización, lotización o actividades similares.

- Arrendamiento mercantil local, sobre las cuotas de arrendamiento, inclusive la opción de compra.

- Seguros y reaseguros, aplicable sobre el 10% del valor de las primas facturadas o planilladas.

- Adquisición de todo tipo de bienes muebles de naturaleza corporal.

- Energía eléctrica.

- Servicios de medios de comunicación y agencias de publicidad.

RETENCIÓN DEL 2%

- Servicios prestados por personas naturales en los que prevalezca la mano de obra sobre el factor intelectual.

- Los que realicen las empresas emisoras de tarjetas de crédito a sus establecimientos afiliados.

- Por concepto de intereses, descuentos y cualquier otra clase de rendimientos.

- Intereses que cualquier entidad del sector público, reconozca a favor de los sujetos pasivos.

- Los que se realicen a través de liquidaciones de compra de bienes y prestación de servicios a personas naturales no obligadas a llevar contabilidad, ni inscritos en el RUC, que por su nivel cultural o rusticidad no se encuentren en posibilidad de emitir comprobantes de venta.

- Por valores registrados en notas de débito por intereses por mora.

RETENCIÓN DEL 5%

- La contraprestación a no residentes por la enajenación de derechos representativos de capital u otros derechos establecidos en la ley.

RETENCIÓN DEL 8%

- Honorarios, comisiones y demás pagos realizados a personas naturales en los servicios que prevalezca el intelecto sobre la mano de obra, siempre y cuando no esté relacionado con el título profesional.

- Cánones, regalías, derechos o cualquier otro pago o crédito en cuenta que se efectúe a personas naturales y sociedades, relacionados con la titularidad, uso, goce o explotación de derechos de propiedad intelectual definidos en la Ley de Propiedad Intelectual.

- Los realizados a notarios y registradores de la propiedad y mercantiles, por su actividades notariales y de registro.

- Arrendamiento de bienes inmuebles.

- Los realizados a deportistas, entrenadores, árbitros y miembros del cuerpo técnico que no se encuentren en relación de dependencia.

- Las actividades realizadas por artistas tanto nacionales o extranjeros residentes en el país.

- Honorarios y demás pagos realizados a personas naturales residentes en el país, que presten servicios de docencia.

RETENCIÓN DEL 10%

- Honorarios, comisiones y demás pagos realizados a personas naturales que presten servicios profesionales en los servicios que prevalezca el intelecto sobre la mano de obra, siempre y cuando esté relacionado con el título profesional.

- Honorarios, comisiones y demás pagos realizados a personas naturales – incluidos artistas, deportistas, entrenadores, árbitros y miembros del cuerpo técnico – y sociedades nacionales o extranjeras residentes en el Ecuador, por el ejercicio de actividades relacionadas directa o indirectamente con la utilización o aprovechamiento de su imagen o renombre.

INGRESOS DE NO RESIDENTES

22% Los ingresos gravables de no residentes pagarán la tarifa general prevista para sociedades sobre dicho ingreso gravable.

Siempre que no tengan un porcentaje de retención específico establecido en la normativa tributaria vigente.

35% Si los ingresos son percibidos por personas residentes, constituidas o ubicadas en paraísos fiscales o jurisdicciones de menor imposición, se les aplicará una retención en la fuente equivalente a la máxima tarifa prevista para personas naturales